オフィスあるある4コマ(第63回)

声の大きな社員

令和3年(2021年)度税制改正で行われた「電子帳簿保存法」の大幅見直しをご存じだろうか。事前申請の廃止やタイムスタンプ・検索要件の緩和はありがたいが、2022年1月1日以降、電子取引は電子による保存が義務化される。これは、事業規模にかかわらず企業・個人事業主すべてが対象となる。切り替えの準備はお済みだろうか?

そもそも電子帳簿保存法(正式名称「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」)は、国税に関する帳簿や書類(国税関連帳簿書類)を電磁的記録(電子データ)で保存するのを認め、その方法を定めた法律だ。紙からデータに移行することで、紙を印刷・保管するコストの削減、紙媒体の紛失(人による持ち出しや紛失、火災など災害による消失など)の防止、働き方改革の推進(紙が存在する場所でしか仕事ができない状況をなくす)という3つの目的を果たす。

コロナ禍でのテレワークやリモートワークの増加で、各種書類が紙でのやり取りからデータでのやり取りに変わるなど、今回の改正は時代に合ったものといえる。

今まで、データで送られてきた取引書類を印刷して、紙と同等の運用をしてきた企業は多い。ところが今回の改正で電子取引は電子による保存が義務化され、しかも施行が迫っている。国税庁の「令和3年度税制改正による電子帳簿等保存制度の見直しについて」ページから閲覧できる「電子帳簿保存法Q&A(一問一答)~令和4年1月1日以後に保存等を開始する方~」を見ても、項目は多数にわたり頭を抱えてしまいそうだ。

そのうえ、保存要件を満たさない電子保存の場合は、青色申告の承認取り消しの可能性がある、と聞くとさらに青ざめる。決算が3月の会社でも、来年1月1日分から新しい電子帳簿保存法での保存が義務付けられ、うかうかしてはいられない。

今回の改正について、国税庁の「電子帳簿保存法が改正されました」というパンフレットは分かりやすい。詳しくは「令和3年7月9日付課総10-10ほか7課共同「『電子帳簿保存法取扱通達の制定について』の一部改正について」(法令解釈通達)等の趣旨説明について」の変更箇所下線ありの全体版を参考に。

今回の改正ポイントは3つ。1つ目は「事前承認制度の廃止」だ。これまで、電子的に作成した国税関係帳簿を電磁的記録で保存する場合は、事前に税務署長の承認が必要だった。事業者の事務負担を軽減するため不要とされた。

2つ目は、タイムスタンプ・検索要件の緩和。タイムスタンプの付与期間が「遅延なく」から「最長2か月とおおむね7営業日以内」に延長された。それに加え、訂正や削除の事実と内容、入力期間内のデータ保存が確認できる場合にはタイムスタンプが不要となった。検索要件は、取引年月日、取引金額、取引先の3項目に減らされた。なお、記録のダウンロードの求めに応じる条件で、範囲指定や組み合わせでの検索機能の備えが不要となった。

3つ目は、申告所得税および法人税における電子取引の取引データについて、印刷された出力書面などの保存を電子保存に代えられなくなったことで、電子取引のデータは電子での保存が必須となった。しかも電子取引の取引情報に関して、隠蔽や仮装の事実があった場合には、その事実に関して生じた申告漏れなどに課される重加算税が10%加重されるようにもなった。

承認制度の廃止とタイムスタンプ・検索要件の緩和という好条件を掲げつつ、「電子取引は電子データで保存」を徹底させる“アメとムチ”政策の背景には、需要はあっても事前申請や定期検査の煩雑さから利用率が極端に低かった実態がある。

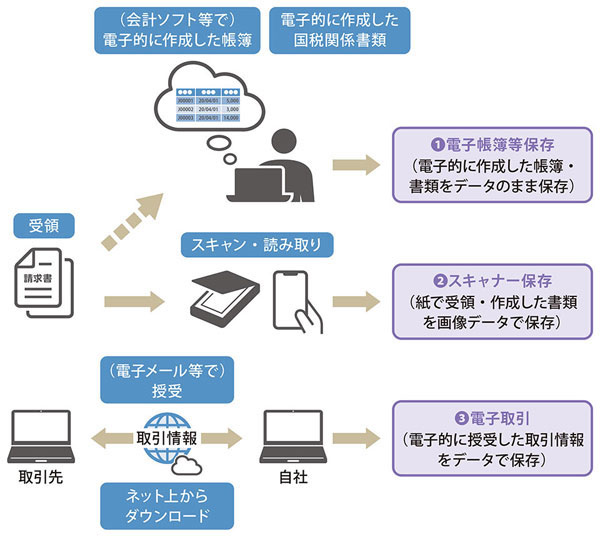

電子帳簿保存法上、電磁的記録による保存は、大きく3種類に区分される。1つ目は「電子帳簿等保存」、2つ目は紙で受領・作成した書類を画像データで保存する「スキャナー保存」、3つ目は電子的に授受した取引情報をデータで保存する「電子取引の保存」だ。

【電子帳簿保存法上の区分】

「電子帳簿保存法が改正されました」(国税庁)を基に作成

今まではデータでやり取りした取引を印刷して紙と一緒に管理する流れが多かったと述べたが、今後は紙での取引をスキャナーで電子化、電子帳簿・電子取引と共に一元管理する流れとなる。

さらにスキャンデータは基本的に画像なので、管理にはファイル名やタグ付けなどの工夫が必要となる。効率化にはOCR(Optical Character Reader。画像データのテキスト部分を認識し、文字データに変換する光学文字認識機能)による画像内の文字のデジタル化がお勧めだ。従来のOCRは認識率が低く修正の手間がかかる。最近注目のAI技術で文字認識率を向上させたサービスの導入なども検討するとよいだろう。

スキャンデータも規定を守りタイムスタンプを付与する必要がある。これもやはり、訂正や削除の事実や内容、入力期間内の保存が確認できれば、タイムスタンプが不要となる。なお、スキャンで保存された国税関係書類に関して隠蔽や仮装された事実があった場合には、その事実で生じた申告漏れに課される重加算税が10%加重される。

電子帳簿保存に関しても、タイムスタンプや検索条件の緩和の恩恵は、削除・修正、データ保存の履歴を残せる場合に受けられる。なお、一定の国税関係帳簿について優良な電子帳簿の要件(日付または金額の範囲指定での検索、複数の組み合わせでの検索を可能にしている場合)を満たす場合は、所得税の申告特別控除や申告漏れに課される過少申告加算税の5%軽減措置が受けられる優遇措置も始まる。

3つ目の「電子取引」は主に電子メールで授受する、ネットからダウンロードするなどした取引のこと。何が電子取引に相当するか、何をどう保存するかについてはQ&Aを参考に。なお、年間の売上高が1000万円以下の小規模事業者で、税務職員によるデータのダウンロードの求めに応じられる場合に、検索要件の全てが不要という優遇措置も取られている。

なお、電子取引の保存には「真実性」と「可視性」が求められる。真実性とは、タイムスタンプの付与または、履歴が残る、訂正・削除が行えないシステムによる、不正が行われていないことの証明だ。可視性は、データの保存場所にコンピューター、ディスプレー、プリンターなどを設置し、マニュアルを備えすみやかに画面や書類に出力でき、検索機能で見たいデータを探せる状態をさす。

今までの紙中心の仕組みから、すべてを電子で行う方法への移行は、至難の業にも思えてくる。ただし電子化は、コストの削減、紛失リスクの防止、働き方改革の推進といった観点でこれを機に取り組みたい。

明確で真実性・可視性の高い管理は効率化につながる。導入は大変でもメリットは大きい。電子機器やソフトウエア、システムの導入は、自前で完結させるのにこだわらず専門家のノウハウを活用したい。約2カ月とタイムリミットも迫る。対応ソリューションに頼るのが手っ取り早い。覚えるのが大変な場合は、作業そのものを自動化するRPA導入などもありかもしれない。

「電子帳簿法施行に向けた意識調査」(2021年10月ペーパーロジック調べ)によれば、2022年1月施行の電子帳簿保存法の改正を知らないという回答が4割を占めた。さらに、知っていると回答しても、「詳細を知っているか」の問いには「知らない」と3割が回答した。多くの企業が来年1月から慌てるのは想像に難くない。1日でも早く対策を行うことをお勧めする。

執筆=青木 恵美

長野県松本市在住。独学で始めたDTPがきっかけでIT関連の執筆を始める。書籍は「Windows手取り足取りトラブル解決」「自分流ブログ入門」など数十冊。Web媒体はBiz Clip、日経XTECHなど。XTECHの「信州ITラプソディ」は、10年以上にわたって長期連載された人気コラム(バックナンバーあり)。紙媒体は日経PC21、日経パソコン、日本経済新聞など。現在は、日経PC21「青木恵美のIT生活羅針盤」、Biz Clip「IT時事ネタキーワード これが気になる!」「知って得する!話題のトレンドワード」を好評連載中。

【TP】

IT時事ネタキーワード「これが気になる!」