オフィスあるある4コマ(第63回)

声の大きな社員

毎年税制改正があり、特に法人税関連の改正は「4月1日以後に開始する事業年度から適用される」ことが多い。このため、税理士としてはおのずと3月決算の法人向けに説明する機会が増えるが、4月決算法人から2月決算法人まで順に決算、税務申告は巡ってくる。それらも踏まえ、経営層には今一度、申告のポイントに目を通していただきたい。

そして税務申告後、申告されたデータを元に税務調査が行われることになるが、本稿では「調査ではどこに着目しているか」を税務当局の資料も交えて解説しつつ、申告後に税務当局に指摘されないこと=節税と捉えて、そのポイントを説明していく。

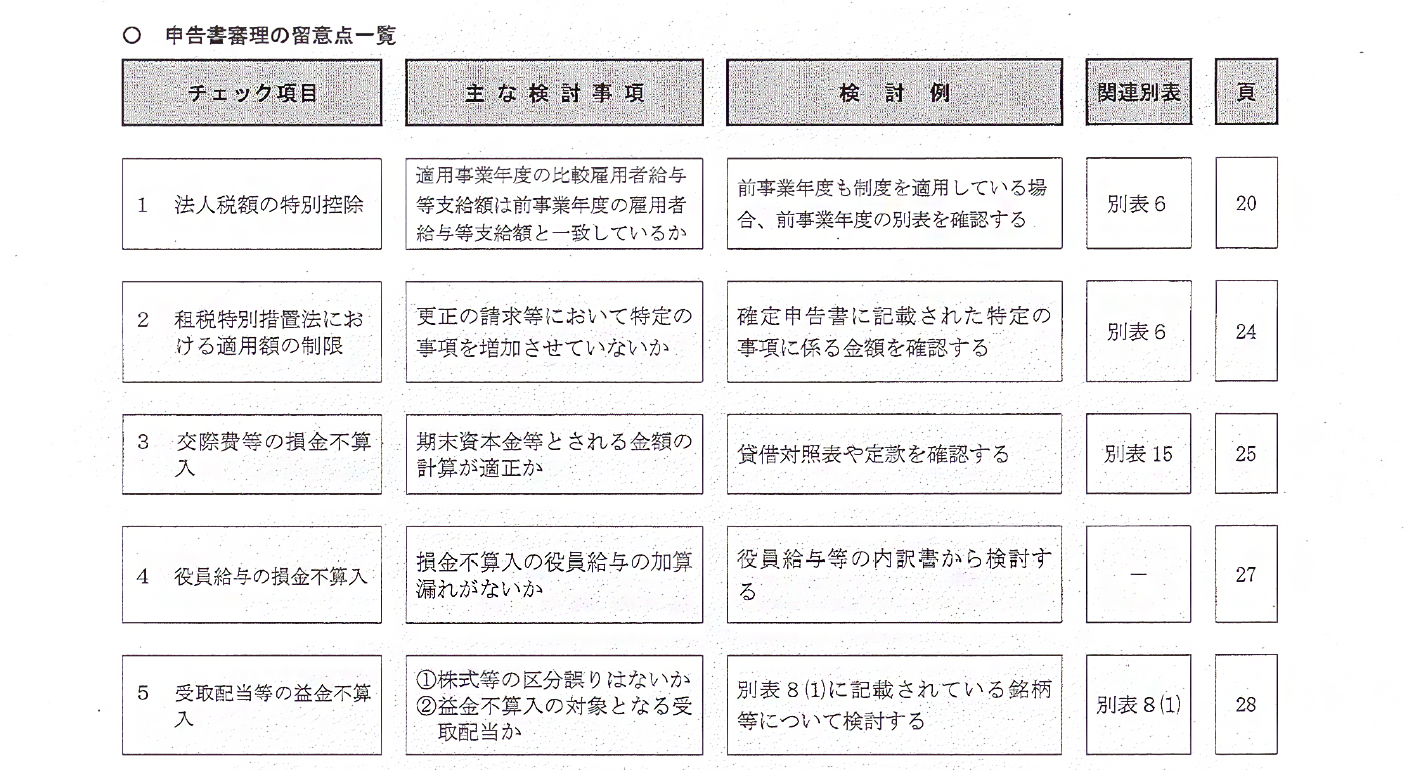

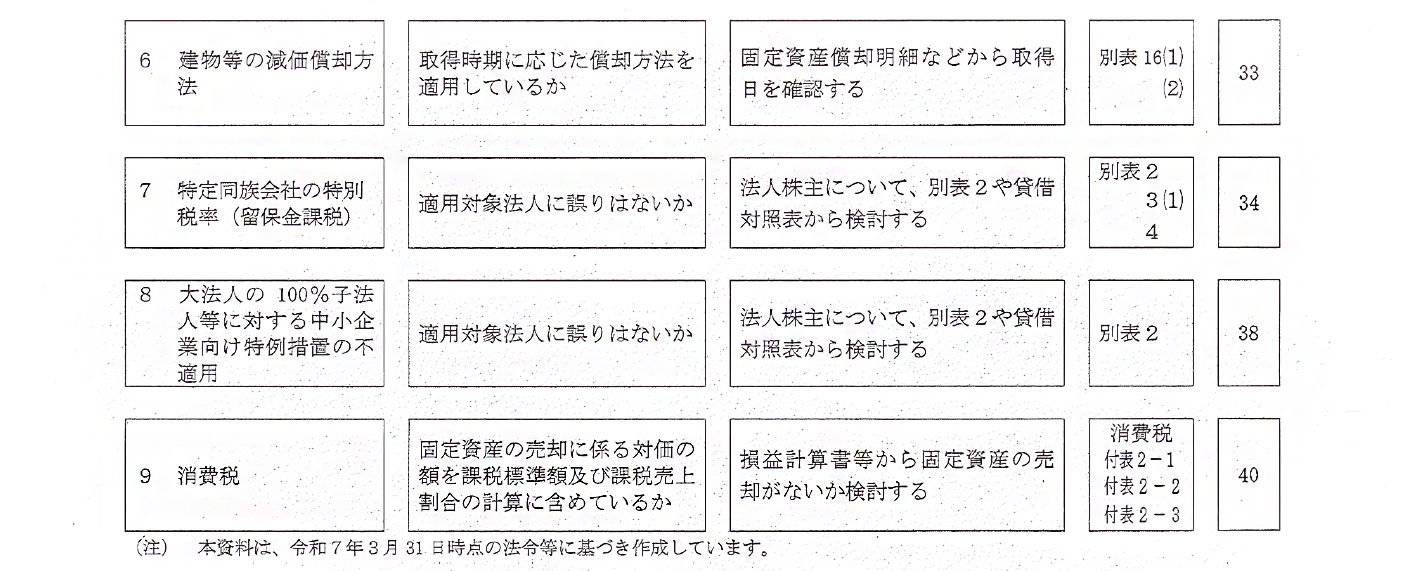

税務署の法人セクションには、「審理担当(申告内容の審査担当者)」が配置され、会議等で申告書のどこを中心に確認するか打ち合せを行っている。以下、会議資料を開示請求し、得られた図表を掲載する。

(出典)R7.8.6東京国税局審理専門官・審理担当官(法人税等担当)事務打合せ会資料

より(以下、特に出典明記のないものは同様の出典による)

上記チェック項目6~8については、「主な検討事項」「検討例」よりご判断いただきたい。

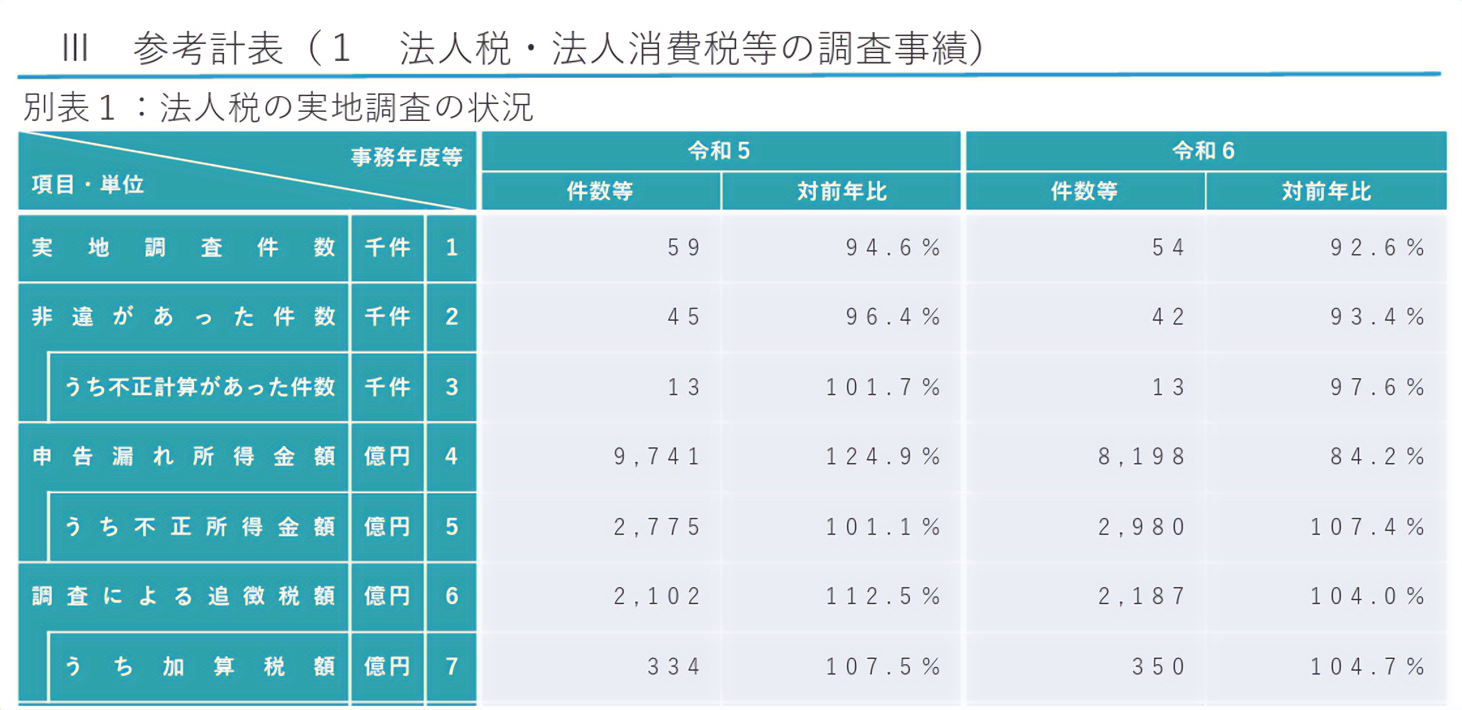

税務調査では現在法人税の特別控除に主眼が置かれており、令和7年12月に発表された「令和6事務年度法人税等の調査事績の概要」を見ると、実地調査件数、申告漏れ所得金額も減少する中で、追徴税額が増加していることからも分かる。

(出典)国税庁「令和6事務年度 法人税等の調査事績の概要」p14(令和7年12月)

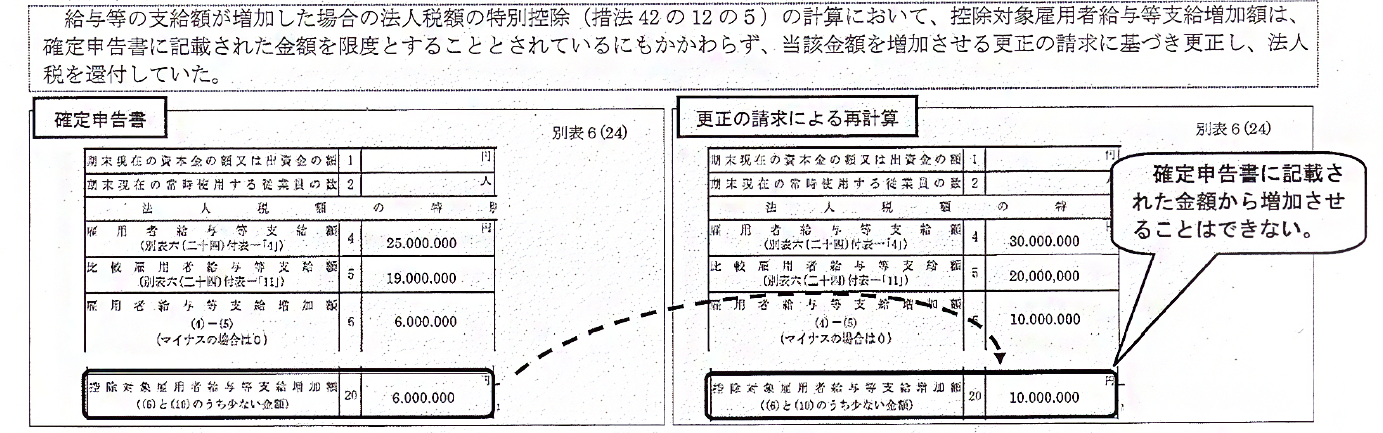

筆者も現職時代の調査で法人税の特別控除の計算誤りを指摘し、別表四の所得金額には変動が無いが別表六(六)の法人税額の特別控除額に変動がある修正申告の慫慂(しょうよう)を行ったことがある。

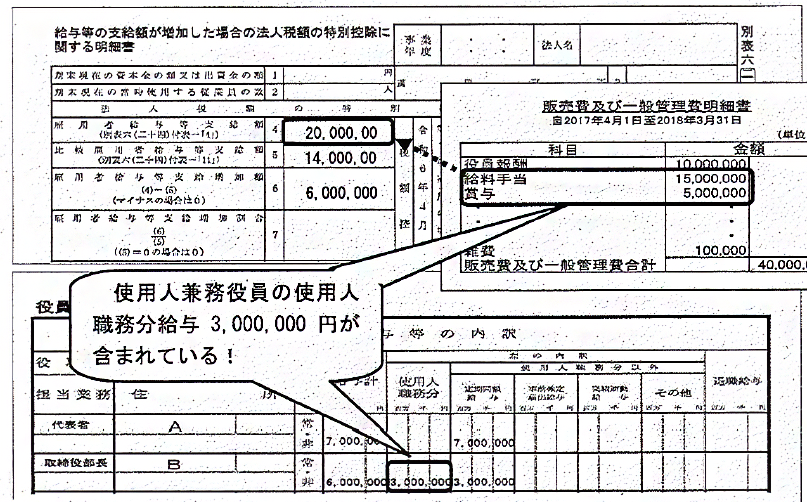

(1)中小企業向け給与等の支給額が増加した場合の法人税額の特別控除

法人税額の特別控除の中でも実務家でも誤ることがあり、税理士職業賠償責任保険でも事故の多い「賃上げ税制」を取り上げる。

<チェックポイント>

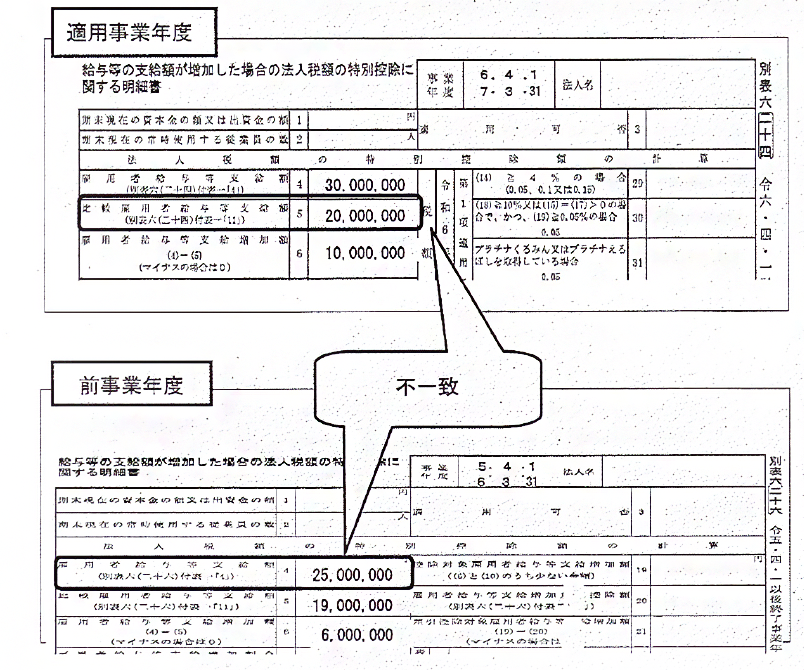

(2)租税特別措置法における適用額の制限

決算を行っていて前期のミスに気付いても、以下はNGとなるので注意が必要だ。

<チェックポイント>

更正の請求等において、租税特別措置法の適用額の制限により増額させることができない「特定の事項」である控除対象雇用者給与支給増加額(雇用者給与等支給額から比較雇用者給与等支給額を控除した金額等)を増額させていないか。

特定の事項とは、租税特別措置法における適用額の制限が規定されている制度であり、確定申告書に記載された以下に係る金額は、単なる記載誤りがあったとしても、修正申告や更正の請求において増額させることはできない。

(具体例)

(3)交際費等の損金不算入

<チェックポイント>

資本又は出資を有しない法人、公益法人等又は人格のない社団等は、期末資本金等とされる金額に基づいて損金不算入額の計算を行っているか。

| 法人の区分 | 期末資本金等とされる金額 |

|---|---|

| ①資本又は出資を有しない法人 (③の法人を除く) |

期末貸借対照表に計上された金額に基づき次の算式により計算した金額 (総資産の帳簿価額 - 総負債の帳簿価額(注1)±A)×60% A=貸借対照表に当期利益が計上されている場合にはその金額を控除し、当期の欠損金額が計上されている場合は、その金額を加算する。 |

| ②公益法人等又は人格のない社団等 (③の法人を除く) |

期末の資本金の額又は出資金の額× 分母のうち収益事業に係る資産の価額(注2) 期末総資産価額(注2)

|

| ③公益法人等又は人格のない社団等で資本又は出資を有しないもの | ①の金額× 分母のうち収益事業に係る資産の価額(注2) 期末総資産価額(注2) |

注1 一般社団法人及び持分の定めのない医療法人社団の基金(代替基金を除く)の額は、「総負債の帳簿価額」に算入される。

注2 「期末総資産価額」及び「分母のうち収益事業に係る資産の価額」は、期末における時価となる。帳簿の記載については、飲食の場合、領収書の保存だけではなく得意先の氏名、関係性、参加人数等を要保存する。

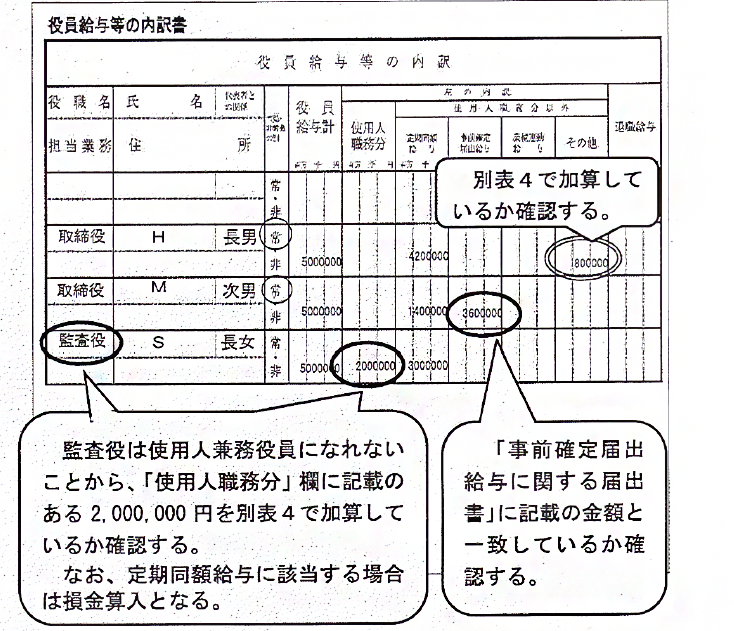

(4)役員給与の損金不算入

<チェックポイント>

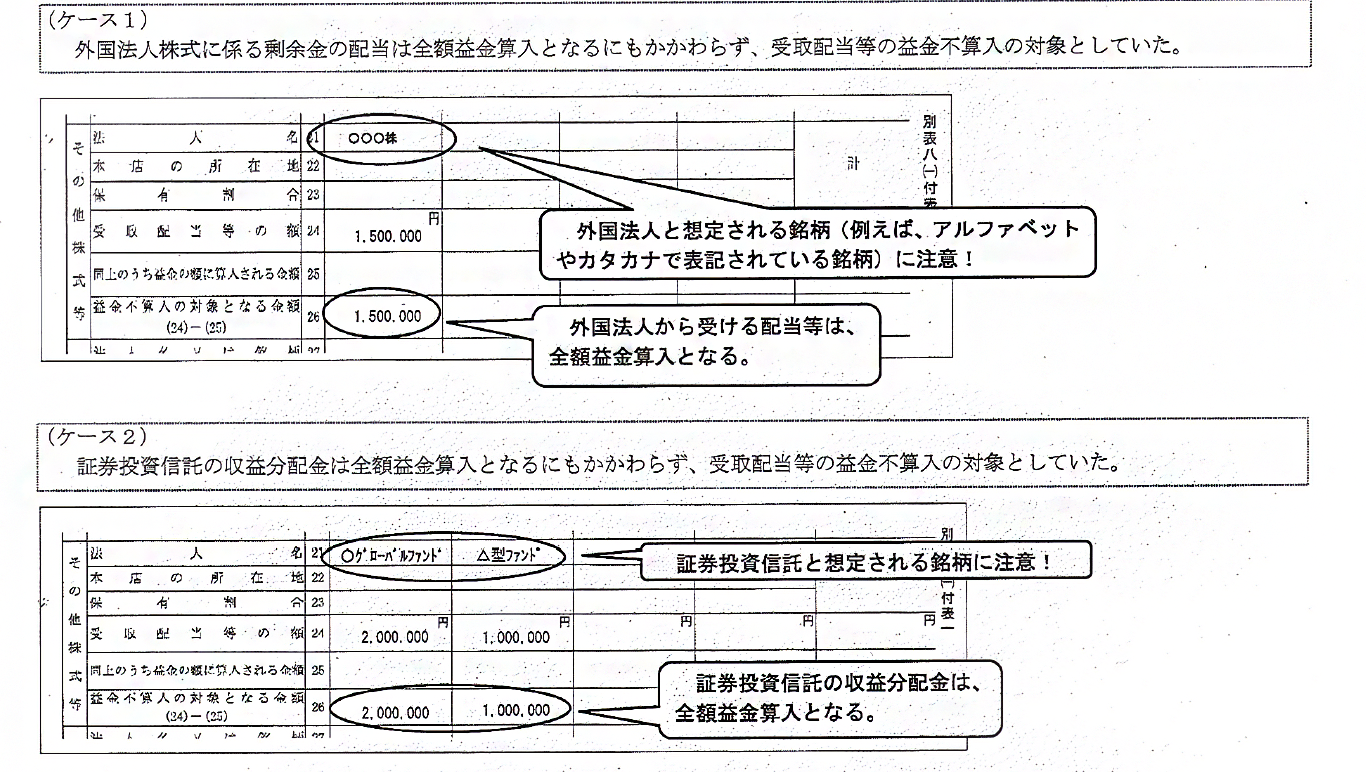

(5)受取配当等の益金不算入

<チェックポイント>

対象とならない受取配当

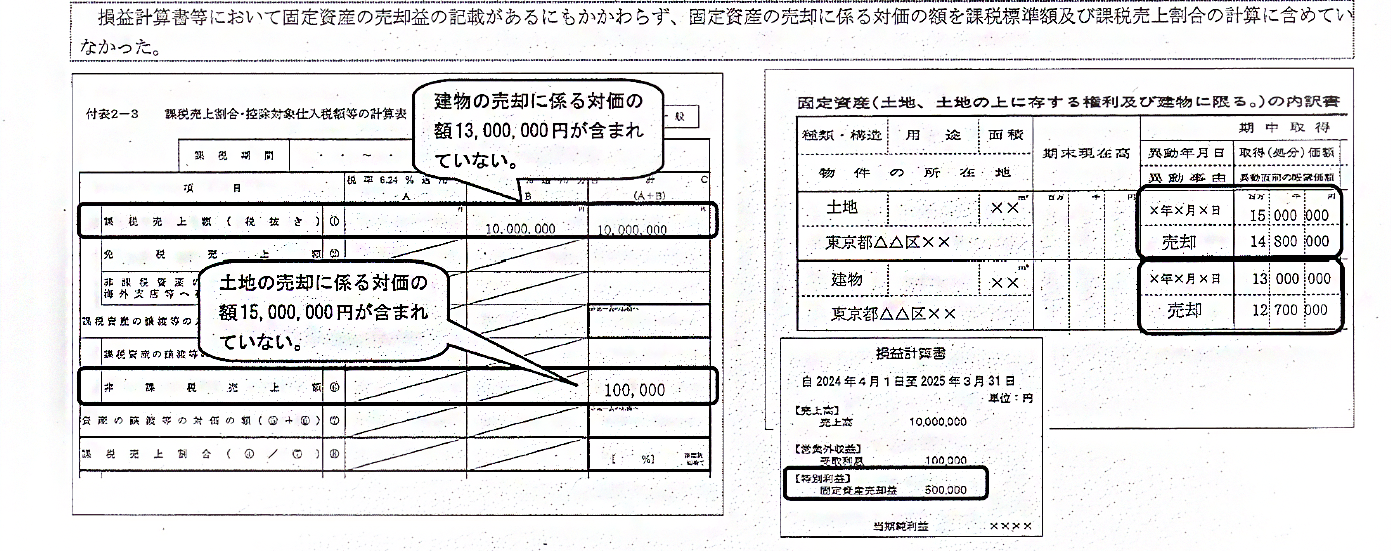

(6)消費税

<チェックポイント>

固定資産の売却収入がある場合に、課税標準額及び課税売上割合の計算は正しいかを確認する。以下そのポイントだ。

その他誤りの多い項目については以下のサイトを参考にしてほしい。

【国税庁】

・令和7年版 申告書作成上の留意点|「その他誤りの多い項目について」

・「令和7年版 法人税のあらましと申告の手引」

幅広い情報を読者の皆さまにお届けしようと思い、上記URLを紹介したが、今回紹介したチェックポイントの多くがオールe-Taxなどにより、当局側で機械的にチェックされ、実地調査の確認事項の一つまたは「簡易な接触」の資料となっている。申告までには時間があるので、今一度チェックし対策を講じてほしい。

※掲載している情報は、記事執筆時点のものです。

執筆=清水太一(しみず たいち)

東京国税局では情報管理部門に所属し、国税庁の基幹システムである国税総合管理システム(KSK)に関するSE業務をはじめ、資料調査課(料調)で公益法人調査、調査部で連結法人、大規模法人の調査に従事。その後、国際取引に関する部門で国際税務専門官」として海外取引、移転価格などに関する調査、相互協議などに携わり、令和6年6月辞職。同年8月税理士登録。一般社団法人租税調査研究会主任研究員。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。

税務・会計・税理士をテーマに雑誌作成やニュースサイトなど運営を手掛ける株式会社ZEIKENメディアプラス代表取締役社長。元税金の専門紙および税理士業界紙の編集長、税理士・公認会計士などの人材紹介会社を経て、TAXジャーナリスト、会計事務所業界ウオッチャーとしても活動。

*一般社団法人租税調査研究会

専門性の高い税務知識と経験をかねそなえた国税出身税理士の研究員・主任研究員が、会員の会計事務所向けに税務判断及び適切納税を実現するアドバイス、サポートを手がける。現在、在籍する研究員・主任研究員は58名。会員会計事務所は約100会計事務所。

【TP】

税理士が語る、経営者が知るべき経理・総務のツボ