オフィスあるある4コマ(第63回)

声の大きな社員

デフレ脱却のための一時的な措置として、令和6年度税制改正により所得税および個人住民税の定額減税が以下の通り実施されています。

| 減税額 | 所得税 | 本人:3万円 同一生計配偶者または扶養親族:1人につき3万円 |

| 個人住民税 | 本人:1万円 控除対象配偶者および扶養親族:1人につき1万円 |

|

| 所得制限 | 合計所得金額が1805万円以下 (給与所得の場合は、給与収入2000万円以下) |

|

給与所得者に対する所得税の定額減税は、「月次減税事務」と年末調整の際に定額減税額を控除する「年末調整事務」の2段階で行われます。一方、事業所得者や不動産所得者などに対する所得税の定額減税は、原則として2024年分の所得税の確定申告(2025年1月以降)の際に、所得税額から定額減税額を控除する形で行われます。

今回は確定申告を通じて定額減税を行う場合に、特に注意しなければならない点を中心に解説します。ポイントは「合計所得金額」「同一生計配偶者」「扶養親族」を正しく把握することです。

■「合計所得金額が1805万円以下」の要件を満たしているか

定額減税の対象者は、「令和6年分の所得税に係る合計所得金額が1805万円以下である人」に限られています。「合計所得金額」とは、次の(1)と(2)の合計額に、退職所得金額、山林所得金額を加算した金額となります。

(1)事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得および雑所得の合計額(損益通算後)

(2)総合課税の長期譲渡所得と一時所得の合計額(損益通算後)の2分の1の金額

(注1)退職所得金額は、確定申告が不要な場合でも計算に当たって加算します

(注2)申告分離課税の所得がある場合は、それらの所得金額(特別控除前の金額)を加算した金額となります

例えば、2024年中に自宅を売却して3000万円の特別控除を受けた人は、特別控除適用前の金額で判定します。また、2024年中に退職金をもらった人は、退職所得も合計所得金額に加算して判定します。このように、年内に不動産の譲渡をした人や退職金をもらった人などは、合計所得金額が1805万円を超える可能性があるので注意が必要です。

■「同一生計配偶者」に該当するか

定額減税の対象となる「同一生計配偶者」とは、控除対象者と生計を一にする配偶者(青色事業専従者等を除く)で、合計所得金額が48万円(給与所得だけの場合は給与等の収入金額が103万円)以下の人をいいます。

配偶者控除や配偶者特別控除の対象となる配偶者とは範囲が異なります。配偶者控除を受けるには、「本人の所得≦1000万円」という要件がありますが、定額減税の対象となる同一生計配偶者にはそのような要件はありません。つまり、確定申告をする人と同じ財布で生活していれば『生計を一にする』と考えると分かりやすいと思います。ただ、配偶者等が青色申告者の事業専従者として給与の支払いを受けている場合、または白色申告者の事業専従者である場合は該当しないので注意が必要です。

■「扶養親族」に該当するか

「扶養親族」とは、その年の12月31日(納税者が年の中途で死亡・出国の場合は、 その死亡・出国時)の現況で、次の4つの要件すべてに当てはまる人をいいます。

①配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます)、または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人

②納税者と生計を一にしている

③年間の合計所得金額が48万円以下

④青色申告者の事業専従者として、その年を通じて1度も給与の支払いを受けていない人または白色申告者の事業専従者でない人

注意したいのは、「扶養控除」の対象となるのは16歳以上の親族等であるのに対し、定額減税の対象となる扶養親族には「16歳未満の扶養親族」も含まれるという点です。このように扶養控除の対象となる親族等と、定額減税の対象となる親族等では範囲が異なります。

■同一生計配偶者や扶養親族は「居住者」か

定額減税の対象となる同一生計配偶者や扶養親族はいずれも居住者に限られており、非居住者である同一生計配偶者または非居住者である扶養親族は、定額減税額の計算に含めることはできません。例えば、親族が海外留学していて非居住者に該当する場合は、一定の要件を満たせば扶養控除の対象となりますが、定額減税の対象とはなりません。

なお、「居住者」とは国内に住所を有する個人、または現在まで引き続き1年以上居所を有する個人をいい、「非居住者」とは「居住者」以外の個人とされています。ただし、実務上居住者か非居住者かの判定はかなり複雑なので、迷ったら専門家に相談することをお勧めします。

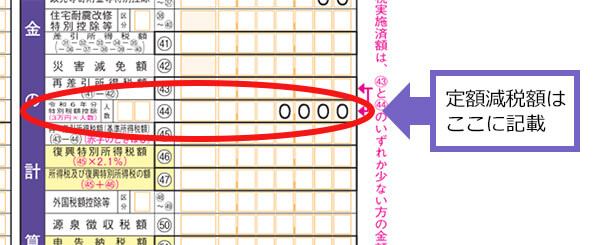

国税庁は令和6年分の確定申告書の様式案を公表しています。以下の通り、定額減税額を記載する欄を新規に設けていますので、どこで定額減税の計算を行うのか確認しておきましょう。

国税庁ホームページ「確定申告書等作成コーナー」が、令和6年分確定申告からさらに便利になります。画面の案内に沿って金額などを入力するだけで、所得税、消費税および贈与税の申告書や青色申告決算書・収支内訳書などが作成され、それらをe-Taxで送信できます。何より自動計算されるので、計算誤りがありません。

確定申告書等作成コーナーはスマホ向けの専用画面を提供しており、対象画面を順次拡大してきました。2025年1月からは、所得税のすべての画面についてスマホでも操作しやすい画面を提供するとしています。これにより、スマホ申告がますます便利になると思われます。詳細は国税庁ホームページで確認してください。

執筆=多田恭章

(一社)租税調査研究会主任研究員。税理士・社会保険労務士

TOP総合会計事務所所長。元東京国税局調査部移転価格事前確認・調査担当、都内税務署国際税務専門官、東京国税局法人課税課、国税庁国際業務課(情報交換担当)を歴任。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。株式会社ZEIKENメディアプラス代表取締役、TAXジャーナリスト、会計事務所ウオッチャーとして活動。元税金専門紙・税理士業界紙の編集長。

*一般社団法人租税調査研究会(https://zeimusoudan.biz/about)

法人税、源泉所得税、所得税、消費税、印紙税、資産税、酒税・揮発油税、関税、国際税務、公益法人、査察、事務訴訟などの各税務分野の国税出身税理士を招集し、会計事務所向けに相談・教育などを手がける団体。現在、在籍する研究員・主任研究員は56名。会員会計事務所は約100会計事務所。

【TP】

税理士が語る、経営者が知るべき経理・総務のツボ

審査 24-S1007