オフィスあるある4コマ(第63回)

声の大きな社員

今回は、今年よく耳にした「定額減税」について、シニア向けにお話しします。

2023年11月5日、当時の岸田文雄首相は記者会見で「確実に可処分所得を伸ばし、消費拡大につなげ、好循環を実現するため、来年6月のボーナスのタイミングで、本人・扶養家族を問わず、1人当たり計4万円、約9000万人を対象に総計3兆円半ばの規模で所得税・住民税の定額減税を行いたい。本人・扶養家族を問わず、1人ずつ減税を行うことで、過去に例のない子育て支援型の減税ともなり、例えば子ども2人の子育て世帯では16万円の減税となる。このように、来年夏の段階で賃上げと所得減税を合わせることで、国民所得の伸びが物価上昇を上回る、そういった状態を確実につくりたいと思っている」と発言しました。

その後、「令和6年度税制改正の⼤綱」(2023年12月22⽇閣議決定)において税制改正の内容が決定され、この⼤綱に沿った税制改正の法案が成立し、令和6年分所得税について定額減税が実施されました。

過去のケースでは年末調整の段階で減税を行っていましたが、岸田元総理のこだわりは「6月に行う」ことにあり、今年の春先は会計ソフト会社、会社の経理担当、税務署の源泉所得税担当がバタバタしていました。国もいまだに混乱が収まっていない状態です。国税庁ホームページ「令和6年分所得税の定額減税Q&A」も2024年9月24日に5回目の改訂をしています。

会社の経理担当の方は、上記Q&Aなどを参考に事務を進めていましたが、それ以外の多くの方は実感が湧きづらく、いつの間にか完結してしまった制度ですから、シニアの方は注意が必要です。

昨年末あるいは今年になって会社に「扶養控除等申告書」を提出した方は、6月支給の給与から定額減税による所得税控除(扶養者がいる場合は人数による)がありましたが、あわせて年金も受給しているシニアの方は注意が必要です。

年金受給者のうち、①所得税の源泉徴収または住民税の特別徴収の対象となる老齢年金を受けている国内居住者は、2024年6月に支払われた年金の源泉徴収税額から、受給者ならびに一定の配偶者および扶養親族1人につき3万円が控除されています。 控除しきれない金額については、以後の2024年中(2024年12月支払いまで)の年金支払いにおいて順次控除されています。②個人住民税も、2024年10月に支払われた年金から特別徴収されるべき個人住民税の額から、受給者および配偶者を含めた扶養親族1人につき1万円が控除されています。控除しきれない金額については、以後の2024年度中(2025年2月支払いまで)の年金支払いにおいて順次控除されます。

給与については「扶養控除等申告書」を提出した方が対象ですが、年金の場合、提出していなくても自動的に3万円の控除を受けます(提出した場合は「一定の配偶者および扶養親族1人につき3万円」の計算根拠となる)。「自分は年金事務所に『令和6年分の扶養親族等申告書』を提出していないから大丈夫だろう」というものではないのです。では、年金が控除されているか確認するすべはないのでしょうか。

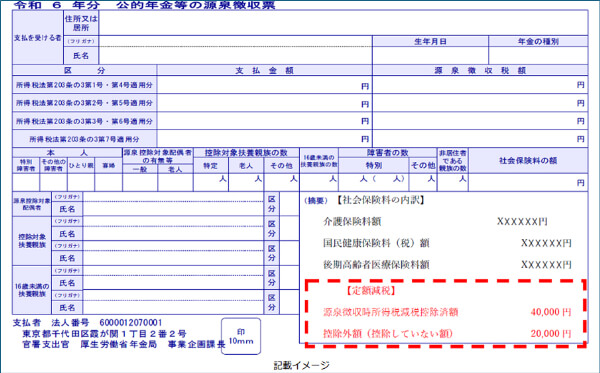

給与の場合は6月の給与明細に記載されています。年金については国税庁のHPでは情報を得られませんが、日本年金機構HP「公的年金等からの所得税・個人住民税の定額減税に関するQ&A」(問12)に以下の回答があります。

①年金振込通知書の「所得税額および復興特別所得税額」欄については、定額減税を控除した後の税額を記載

②年金振込通知書の「前回支払額」欄に定額減税が実施される前の「前回支払額」が記載されており、前回の税額と比較すればおおよその減税額を把握することができるようになっている

③詳細な減税額の確認については、年金事務所またはねんきんダイヤルに問い合わせ願いたい

④令和7年1月に送付する公的年金等の源泉徴収票については、令和6年中に減税された金額の詳細を記載することとしている。

現状、会社は源泉徴収事務として「扶養控除等申告書」を提出した方のみ給与の定額減税を行っています。年金は「扶養控除等申告書」の有無にかかわらず、3万円の定額減税を行った関係で公的年金等と給与等で合計6万円以上の定額減税が行われており、本人が意図せず二重に減税が行われている可能性があります。このため、確定申告で精算する必要があるので、2025年1月に送付される公的年金等の源泉徴収票には注意してください。

前述の国税庁「令和6年分所得税の定額減税Q&A」の問12-2「定額減税と併せて行われる各種給付措置に対する課税【令和6年8月修正】」に、以下のやりとりがあります。

問 所得税及び個人住民税の定額減税と併せて行われる各種給付措置により支給される給付金は、所得税の課税の対象となりますか。

答 各市区町村において所得税及び個人住民税の定額減税の実施と併せて行われる各種給付措置により支給される給付金は、所得税等を課されないものとなります。

このため、この給付金を受給した場合でも、月次減税事務および年調減税事務などの源泉徴収事務に影響することはありません。給付金は原則課税として取り扱いますが、もし市区町村から給付があった場合、窓口に非課税か否か確認することをお勧めします。

今回は、定額減税であまりスポットの当たっていない処理について紹介しました。現在、日本の多くの企業でシニアが活躍しています。該当する方にとっては面倒な手続きが必要になりますから、会社で一緒に働くシニアの方を気にかけていただけると幸甚です。

執筆=清水太一 (しみず たいち)

東京国税局で情報管理部門に所属し、国税庁の基幹システムである国税総合管理システム(KSK)に関するSE業務をはじめ、資料調査課(料調)で公益法人調査、調査部で連結法人、大規模法人の調査に従事。その後、国際取引に関する部門で国際税務専門官として海外取引、移転価格などに関する調査、相互協議などに携わり、2024年6月辞職。同年8月税理士登録。一般社団法人租税調査研究会主任研究員。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。

税務・会計・税理士をテーマに雑誌の作成やニュースサイトなど運営を手がける株式会社ZEIKENメディアプラス代表取締役社長。元税金の専門紙および税理士業界紙の編集長、税理士・公認会計士などの人材紹介会社を経て、TAXジャーナリスト、会計事務所業界ウオッチャーとしても活動。

*一般社団法人租税調査研究会(ホームページ https://zeimusoudan.biz/)

専門性の高い税務知識と経験をかねそなえた国税出身税理士の研究員・主任研究員が、会員の会計事務所向けに税務判断および適切納税を実現するアドバイス、サポートを手がける。現在、在籍する研究員・主任研究員は56名。会員会計事務所は約100会計事務所。

【TP】

税理士が語る、経営者が知るべき経理・総務のツボ

審査 24-S1007