オフィスあるある4コマ(第63回)

声の大きな社員

国税庁といえば、「内国税の適正かつ公平な賦課及び徴収の実現」を任務とする行政機関ですが、このほかに、「酒類業の健全な発達」も重要な任務の一つとして担っています。筆者は現職時代、この酒税行政の担当部署で多くのキャリアを積みました。今回は、意外と知られていない酒税行政のお話をさせていただきます。

皆さんは、「日本酒」と「清酒」の違いをご存じですか?

以前は、この2つはイコールでしたが、今はある制度によって明確に区別されています。その制度とは、酒類に関する「地理的表示(GI=Geographical Indication)」です。この「地理的表示」制度を所管しているのは国税庁なんです。

ウイスキーの「スコッチ」やワインの「シャンパーニュ」のように、その酒類の産地名が、その酒類の名称として確立しているものがあります。このように、その酒類の品質、社会的評価などが、物理的な産地と本質的なつながりがあると認められる場合において、その産地名(地域ブランド名)を独占的に使用できる制度が「地理的表示(GI)」です。

この地理的表示は、「正しい産地」を示すだけでなく、「一定の基準」を満たして生産されたことを示すもので、「ブランド」の保護のほか、消費者の適切な商品選択に資する役割が期待されています。

冒頭の「日本酒」は、この地理的表示の一つとして定められたものです。「清酒」とは、「米、米こうじ及び水等を原料として発酵させてこしたもの」であると酒税法で定められていますが、このうち、原料の米に「日本産米」を用いて「日本国内で醸造したもの」だけが、「日本酒」と表示できるようになりました。つまり、この地理的表示「日本酒」ができた2015年12月から、「日本酒≠清酒」となったわけです。

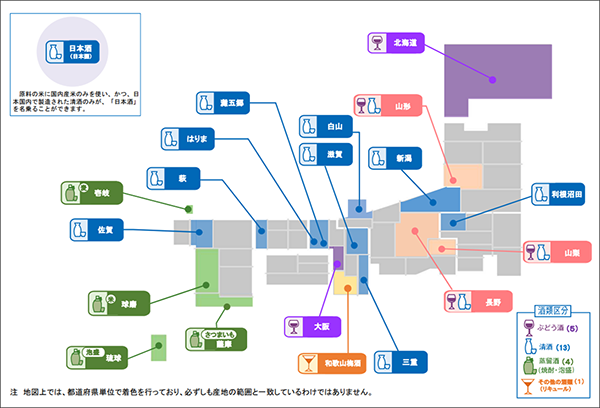

現在は、この「日本酒」のほか、下図のとおり清酒、焼酎・泡盛、ぶどう酒(ワイン)やリキュール(梅酒)について全国各地で地理的表示が指定され、年々増加傾向にあります。

地理的表示の指定を受けた酒類には、そのラベルに「地理的表示(GI)三重」や「GI YAMANASHI」といった表示がされています。お気に入りの地域のGI認定酒類を飲み比べてみるのも楽しいですね。

出所:国税庁ホームページ

なお、この地理的表示は何にでも認められるわけではなく、一定の要件を満たした場合に限り指定を受けられます。指定を受けるための要件は、次のとおりです。

【要件1】酒類の産地に主として帰せられる酒類の特性が明確であること かつ

【要件2】その酒類の特性を維持するための管理が行われていること

このうち、要件1の「酒類の産地に主として帰せられる酒類の特性が明確であること」とは、

①酒類の特性があり、それが確立していること

②酒類の特性が酒類の産地に主として帰せられる(起因する)こと

③酒類の原料・製法等が明確であること

の全てを満たしている場合をいいます。

また、要件2の「その酒類の特性を維持するための管理が行われていること」に該当するためには、その産地の自主的な取り組みにより、酒類の特性を維持するための確実な管理が行われていなければなりません。具体的には、一定の基準を満たす管理機関が設置されており、かつ、地理的表示を使用する酒類が、

①生産基準で示す酒類の特性を有していること および

②生産基準で示す原料・製法に準拠して製造されていること

について、管理機関により継続的に確認が行われている必要があります。

「生産基準」とは、「酒類の産地に主として帰せられる(起因する)酒類の特性に関する事項」や「酒類の原料及び製法に関する事項」などに係る一定の基準をいいます。

国税庁では、上記のほかにも「酒類業の健全な発達」を実現するため、次の施策を実施しています(「国税庁レポート2022」より抜粋)。

①適切な法執行の確保と酒類業の振興の強化(特に輸出促進)

②国際的な情報発信や国際交渉等を通じた海外需要の開拓、酒類製造業者等への技術支援や安全性の確保等

③酒類の公正な取引を確保するため、酒類業者に対して取引状況等の実態調査を行い、「酒類の公正な取引に関する基準」に則していない取引が認められた場合には、指示を行うなど厳正に対処すること

④20歳未満の者への酒類販売の禁止の周知の徹底や酒類容器のリサイクル等のための取組の周知・啓発

上記の一環として、同庁では、日本酒の付加価値向上に資するべく、近年、注目が高まりつつある「熟成酒」にスポットを当て、専門家の方々がその魅力について語るシンポジウムの開催などを行ったりしています。

通常、日本酒はタンクやびんで貯蔵され、半年から1年ほどかけて通年で出荷されますが、中には、「搾りたて」などフレッシュタイプの日本酒や、その反対に、貯蔵技術の発達や貯蔵方法の工夫によって10年、20年……と意図的に長期間熟成させ、ヴィンテージもののウイスキーや紹興酒のような色合いや深い風味を生み出している日本酒もあります。

できたてのフレッシュな味もおいしいですが、ぜいたくに時間をかけて熟成させた日本酒は、単純な変化にとどまらない複雑な味わいが隠されています。国税庁も注目している熟成酒。ときには趣を変えて、ゆったりとした気分で「熟成酒で一献」というのも“おつ”ですね。

執筆=富川泰敬

税理士・(一社)租税調査研究会主任研究員。

富川泰敬税理士事務所・行政書士事務所所長。明治大学リバティアカデミー 起業家入門講座講師。

現職時代は酒税関係のポストに長く従事。税務大学校研究科研究員、国税庁課税部酒税課係長、2005年度税理士試験(酒税法)試験委員、税務署酒類指導官、東京国税局課税2部酒税課酒類取引審査官など酒税畑を中心に活躍。2019年7月 退職、同年8月 税理士登録。

監修=宮口貴志

一般社団法人租税調査研究会 専務理事・事務局長。

株式会社ZEIKENメディアプラス代表取締役、TAXジャーナリスト、会計事務所ウオッチャーとして活動。元税金専門紙・税理士業界紙の編集長。

【T】

税理士が語る、経営者が知るべき経理・総務のツボ