オフィスあるある4コマ(第63回)

声の大きな社員

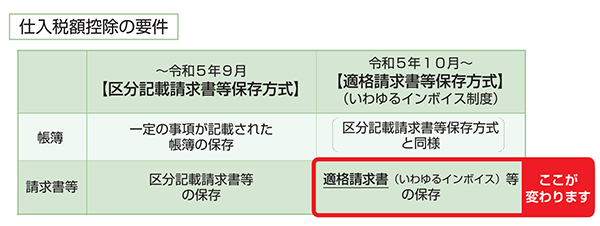

2023年10月1日、適格請求書等保存方式(以下、インボイス制度)がスタートしました。これにより課税事業者が本則課税を適用して仕入税額控除を行うには、「適格請求書発行事業者」が交付する適格請求書、いわゆるインボイスが必要になりました。

国税庁パンフレットより

9月30日までの請求書は「区分記載請求書等方式」でした。インボイスでは、この区分記載請求書に「登録番号」「適用税率」「税率ごとに区分した消費税額等」の記載が追加されます。

適格請求書

①適格請求書発行事業者の氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名または名称

不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等については、適格請求書に代えて「適格簡易請求書」を交付できるとされています。上記の④「適用税率」と⑤「消費税額等」はいずれか一方の記載で足り、⑥「書類の交付を受ける事業者の氏名または名称」は記載不要です。

「3万円未満の課税仕入れ」については、従来は一定事項を記載した帳簿の保存のみで仕入税額控除できましたが、インボイス制度においてこれらの規定は廃止されました。

ただし、基準期間における課税売上高が1億円以下または特定期間における課税売上高が5000万円以下の事業者は、2023年10月1日から6年間、税込1万円未満の経費についてはインボイスがなくても仕入税額控除ができます。これは、取引先がインボイス発行事業者かどうかに関係なく、免税事業者であっても同様です。

適用されるのは1万円未満の少額取引に限定されていますので、消耗品やガソリン代などの少額経費が対象になります。「税込1万円未満の課税仕入れ」に該当するか否かは、1回の取引の課税仕入れに係る金額(税込)が1万円未満かどうかで判定されます。つまり、課税仕入れに係る1商品ごとの金額で判定されるものではないので注意が必要です。例えば、5000円の商品と7000円の商品を同時に購入した場合は合計1万2000円になるので、少額特例の対象とはなりません。

インボイスの売り手と買い手のやり取りは以下となります。

売り手側:売り手である登録事業者は、買い手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければならない(また、交付したインボイスの写しを保存しておく必要がある)。

買い手側:買い手は仕入税額控除の適用を受けるために、原則として取引相手(売り手)である登録事業者から交付を受けたインボイスの保存等が必要。

2023年9月末までの仕入税額控除において、買い手が仕入税額控除を受けるためには区分記載請求書等の保存が必要でしたが、売り手には区分記載請求書等の交付義務が課されていませんでした。しかし、インボイス制度では、登録事業者になると、原則

・課税事業者である取引の相手方の要求に応じて、適格請求書等を交付する義務

・売り上げに係る対価の返還等を行った場合には、適格返還請求書を交付する義務

・交付した適格請求書等に誤りがあった場台には修正した適格請求書等(いわゆる「修正インボイス」)を交付する義務

・交付したこれらの書類の写しを保存する義務

が発生します。インボイス制度では、登録事業者は販売する商品に軽減税率対象品目があるかどうかに関係なく、課税事業者である取引相手から交付を求められたときには、インボイスを交付しなければなりません。書面での交付に代えて電磁的記録で作成されたインボイス、いわゆる「電子インボイス」でもよいとされています。

それでは、インボイスの交付義務はどの時点から生じるのでしょうか。

物品などの販売を行う場合は、出荷日や取引の相手方の検収日など、引き渡しの日として合理的な日となります。ただし、同じ取引であっても、売り手の売上計上時期と買い手の仕入計上時期が一致しない場合があります。例えば商品の販売で、売り手は出荷基準により2023年9月に課税売上げを計上し、買い手は検収基準により2023年10月に課税仕入れを計上する、などです。

この場合、売り手はインボイス制度が始まる前に行った取引なので、買い手から交付を求められてもインボイスの交付義務はありません。買い手は原則、売り手の課税売上げの計上時期が2023年10月1日以後の取引において、仕入税額控除の適用を受けるためのインボイスの保存が必要となります。よって、売り手の課税売上げ計上時期が2023年9月となる取引においては、買い手は従来の「区分記載請求書等保存方式」により仕入税額控除を行えます。

サービスの提供を行う際に、物の引き渡しが必要な場合は目的物のすべてを引き渡した日、物の引き渡しが必要ない場合は、役務の提供のすべてが完了した日になると覚えておきましょう。

電気料金のように検針日基準で売り上げ・仕入れを計上している場合は、検針した期間が2023年10月1日を含んでいたとしても、検針日を基準に売り上げ・仕入れを計上している限り、2023年10月1日前後の取引を厳密に区分する必要はありません。

短期前払費用を支出した場合の課税仕入れの計上時期については、支出した日の属する課税期間の課税仕入れとできるとされています。この短期前払費用の支払先である売り手の課税売上計上時期が2023年10月1日以後であっても、買い手が2023年9月30日までに課税仕入れを計上しているものは、従来の区分記載請求書等保存方式により仕入税額控除を行えます。

買い手の課税仕入れの計上時期が2023年10月1日以後になる場合には、インボイスを保存することにより、支出した日の属する課税期間の課税仕入れとして仕入税額控除ができます。

社員に支給する出張旅費、宿泊費、日当などのうち、「その旅行に通常必要であると認められる部分」の金額については、課税仕入れとすることができます。要件としては、一定の事項を記載した帳簿のみの保存で仕入税額控除ができます。「その旅行に通常必要であると認められる部分」は、所得税基本通達(非課税とされる旅費の範囲)に基づいて判定されるので、所得税が非課税となる範囲内で、帳簿のみの保存で仕入税額控除が認められます。

所得税が非課税となるのは、使用者等からその旅行に必要な運賃、宿泊料、移転料等の支出に充てるものとして支給される金品のうち、その旅行の目的、目的地、行路もしくは期間の長短、宿泊の要否、旅行者の職務内容及び地位等から見て、その旅行に通常必要とされる費用の支出に充てられると認められる範囲内とされています。なお、海外出張のために支給する旅費、宿泊費及び日当等は、原則として課税仕入れに係る支払対価に該当しません。

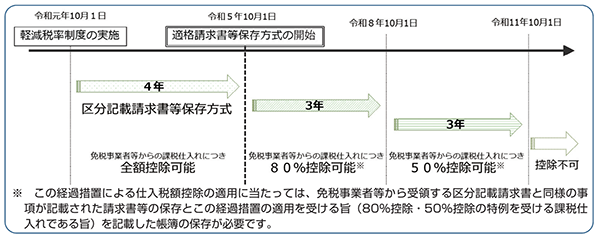

インボイス制度の実施後は、基本的には登録事業者のみ課税仕入れに係る消費税額を控除することができません。しかし、インボイス制度を定着させる観点から、区分記載請求書等保存方式の下における記載事項を満たす請求書等を保存し、帳簿にこの経過措置の規定の適用を受ける旨が記載されている場合には、2026年9月30日までは仕入税額相当額の80%、その後2029年9月30日までは50%を仕入税額として控除できる経過措置が設けられています。

国税庁パンフレットより

経過措置の適用においては、経理にとっては従来に比べて手間が増えるなどの負担増となります。このほかにも注意すべきところがたくさんありますので、顧問税理士などの専門家のアドバイスを受けながら適正処理に努めていきましょう。

執筆=一般社団法人租税調査研究会(https://zeimusoudan.biz/about)

法人税、源泉所得税、所得税、消費税、印紙税、資産税、酒税・揮発油税、関税、国際税務、公益法人、査察、事務訴訟などの各税務分野の国税出身税理士を招集し、会計事務所向けに相談・教育等を手掛ける団体。現在、在籍する研究員・主任研究員は55名。会員会計事務所は約100会計事務所。

主な著書、『一冊ですべてわかる!暗号資産の税務処理と調査対応のポイント』(第一法規)、『国税OB税理士による税務調査のすべて』(大蔵財務協会)、『加算税の最新実務と税務調査対応Q&A判決・裁決・事例で解説』(大蔵財務協会)、『税目別ケースで読み解く!国際課税の税務調査対応マニュアル』(ぎょうせい)等多数。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。株式会社ZEIKENメディアプラス代表取締役、TAXジャーナリスト、会計事務所ウオッチャーとして活動。元税金専門紙・税理士業界紙の編集長。

【T】

税理士が語る、経営者が知るべき経理・総務のツボ