オフィスあるある4コマ(第63回)

声の大きな社員

公開日:2025.12.12

令和8年の確定申告では、昨年(7年度)の税制改正を受けて、注意すべきポイントがてんこ盛りだ。

基礎控除の見直し(58万円+特例加算制度)や、新設の「特定親族特別控除」により、年末調整だけでは税務処理が完結しないビジネスパーソンも出てくることになる。そのため、給与所得者や年金を受給しながら働く高齢層も例外ではなくなるだろう。

これは、中小企業の中には令和7年度税制改正に対応できず、年末調整では完結しないケースも少なくないからだ。こうした場合、企業は従業員に確定申告を促さざるを得ず、確定申告の経験がないビジネスパーソンも、初めて確定申告に取り組まなければならない状況が生じる。確定申告では自身の所得構成を正確に把握し、年末調整で完結しない部分を適切に申告する必要がある。

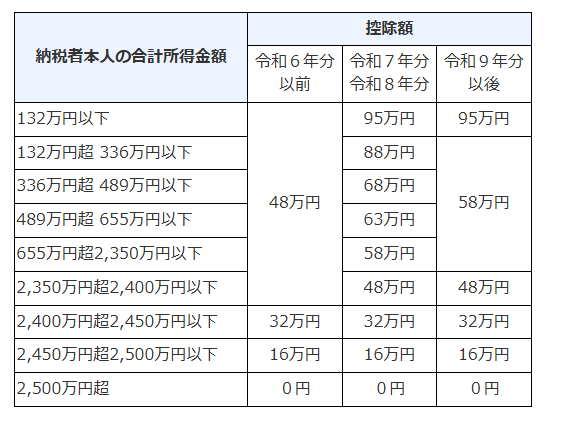

まず重要な点は、令和7年度の税制改正を理解することだ。その柱は基礎控除の見直しだ。控除額は一律58万円に引き上げられた上、所得水準に応じて段階的に加算され、最大95万円まで拡充する構造(当面の特例措置)となった。

中堅層以下の所得者では実質的な減税効果が生じる一方、高所得層では「申告が必須となる新たな壁」が出現した。

そもそも、年収2000万円超の給与所得者は、従来通り年末調整の対象外であり、確定申告をする必要がある。役員報酬や成果報酬で所得が変動しやすい層は、この基準を超えていないか再確認が必要だ。

今回の基礎控除の見直しで最も注意すべきなのは、合計所得が2500万円を超える場合は基礎控除が適用されなくなる点だ。基礎控除は、納税者の合計所得金額を基準に段階的に調整される。合計所得が2500万円を超えると基礎控除が適用除外(控除額ゼロ)となるため、年末調整でこの控除の適用を受けられない。給与以外に副収入を持つ人は、合計所得の見積もりが重要だ。

(出典)「No.1199 基礎控除」(国税庁ウェブサイト)

もう1つの改正ポイントは「特定親族特別控除」の新設だ。これは、19歳~23歳未満の親族がアルバイト等で一定の収入を得た場合でも、扶養控除から完全に外れる事態を防ぐための緩和措置だ。

同控除は、親族の合計所得金額が58万円超~123万円以下の範囲で適用され、控除額は最大63万円から段階的に減額される所得控除として設けられた。従来の単純な「扶養の線引き」に比べ、より柔軟な設計となっている。

これにより、学生やフリーターを扶養する家庭では、子どもの所得が58万円以下なら「特定扶養親族」(63万円控除)、58万円超なら「特定親族特別控除」(段階的控除)という2段構造で控除が受けられるようになる。

親族のアルバイト収入を過少・過大に見積もると、控除漏れや誤申告の原因になるため、所得の把握を正確に行う必要がある。この控除を受けるには、改正後の「給与所得者の扶養控除等(異動)申告書」や、新設予定の「特定親族特別控除の申告欄(仮称)」を勤務先に提出する手続きが求められる見込みだ。

扶養親族、"生計を一にする"配偶者、ひとり親などの合計所得金額要件が、一律10万円引き上げられ、「48万円→58万円」となった。勤労学生控除は「75万円→85万円」になる。

この調整により、これまでわずかな差で控除対象から外れていた層が再び控除を受けられる可能性がある。ただし、複数の控除を併用する場合には合計所得の算定がより厳密に求められるため、控除額を自動で計算する年末調整ソフトや会計システムの更新対応が急務となる。

国税当局はe-Taxによる電子申告への移行を強力に推進している。紙による提出は今後制限が強まる方向にある。マイナンバーカードと連携した「マイナポータル連携」「スマホ申告」機能の拡充も進み、給与所得者でもスマートフォンを用いた確定申告が一般化しつつある。

一方で、電子申告には「マイナンバーカードの暗証番号」「電子証明書の更新期限」といった実務上のハードルも存在する。特に高齢者層では操作トラブルや認証エラーによる提出遅延も懸念されるため、税理士や会計事務所による支援体制が重要になるだろう。

給与支払者である企業側にも対応が迫られている。基礎控除や扶養控除要件の変更により、年末調整時に従業員の所得状況をより詳細に把握する必要がある。副業や年金、株式譲渡などの副収入を持つ社員は、源泉徴収票だけでは正確な所得計算が難しくなる。

結果として、企業側では年末調整システムの更新や人事部門の教育負担が増大する。とりわけ従業員数が少なく専任担当を置けない中小企業では、従業員本人に確定申告を促すケースが今後増加すると見られる。

今回の令和7年度税制改正は、単なる控除額の引き上げにとどまらない。所得構造の多様化に合わせ、税制をよりきめ細かく対応させる方向へかじを切ったといえる。給与・年金・副業収入を持つ納税者にとって、これまで「会社に任せておけば完了した」年末調整が、もはや完全な納税完結手段ではなくなる可能性もある。令和8年の確定申告は、「年末調整で完結する」という従来の常識が崩れる転換点になりかねない。各自が自分の所得構成を把握し、どの控除がどの範囲で適用されるかの確認が、今後は不可欠となる。税制改正を単なる「控除額変更」としてではなく、「納税者自身の責任」の時代への転換として受け止める必要があるだろう。

※掲載している情報は、記事執筆時点のものです。

執筆=一般社団法人租税調査研究会

一般社団法人租税調査研究会(一般社団法人租税調査研究会)

法人税、源泉所得税、所得税、消費税、印紙税、資産税、酒税・揮発油税、関税、国際税務、公益法人、査察、事務訴訟などの各税務分野の国税出身税理士を招集し、会計事務所向けに相談・教育等を手掛ける団体。現在、在籍する研究員・主任研究員は56名。会員会計事務所は100事務所を超える。

主な著書に「一冊ですべてわかる! 暗号資産の税務処理と調査対応のポイント」(第一法規)、「国税OB税理士による 税務調査のすべて(改訂版)」(大蔵財務協会)、「加算税の最新実務と税務調査対応Q&A 判決・裁決・事例で解説」(大蔵財務協会)、「税目別ケースで読み解く!国際課税の税務調査対応マニュアル」(ぎょうせい)等多数。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。株式会社ZEIKENメディアプラス代表取締役、TAXジャーナリスト、会計事務所ウオッチャーとして活動。元税金専門紙・税理士業界紙の編集長。

【TP】

税理士が語る、経営者が知るべき経理・総務のツボ