オフィスあるある4コマ(第63回)

声の大きな社員

富裕層による課税逃れを封じるため、国税当局は富裕層が保有する海外資産に対する監視体制を強化しています。

国税当局が海外資産を補足するための強力なツールとしてCRS (Common Reporting Standard、共通報告基準)と呼ばれる情報交換制度や「国外送金等調書」「国外財産調書」などの法定調書があり、最近ではこのCRSによる情報を活用して課税漏れを把握した事例が多く見られます。また、2021年度から、富裕層が広く利用してきた「海外の中古不動産を使った節税スキーム」が封じ込められました。このように、富裕層に対する国税当局の包囲網は年々厳しいものになっています。

国税庁では有価証券や不動産などの大口所有者、経常的な所得が特に高額な個人を「富裕層」として管理し、積極的に調査を実施しています。2019事務年度における富裕層に対する調査では、1件当たりの所得税の追徴税額は581万円で、所得税の実地調査全体の222万円の2.6倍となっています。また、追徴税額の総額は259億円で過去最高となりました。

特に、海外投資などを行っている富裕層に対しては、新型コロナウイルスの影響で調査件数が減少する中にあって、前年より77件多い936件の調査を実施し、1件当たりの追徴税額は1571万円となり、所得税の実地調査全体に比べ7.1倍と特に高額になっています。国税庁によれば、海外資産を保有している富裕層などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報などを効果的に活用し、積極的に調査を実施していくとしています。

CRSとは、OECDが策定した国際基準のことで、各国の税務当局は自国の金融機関から、非居住者が保有する口座情報の報告を受け、その非居住者の居住地国の税務当局に対し、年1回、その情報を提供する仕組みをいいます。これにより、日本人や日本法人が外国の金融機関に保有する預金などの情報が外国の税務当局から国税庁に提供されることとなります。

資産運用の国際化によって海外に資産移転を行う富裕層が増加する一方、海外資産に関する情報を国税当局が把握するのは困難であることから、複数の国が協調して取り組み、富裕層の海外資産などを正確に補足することがCRSの狙いとなっています。

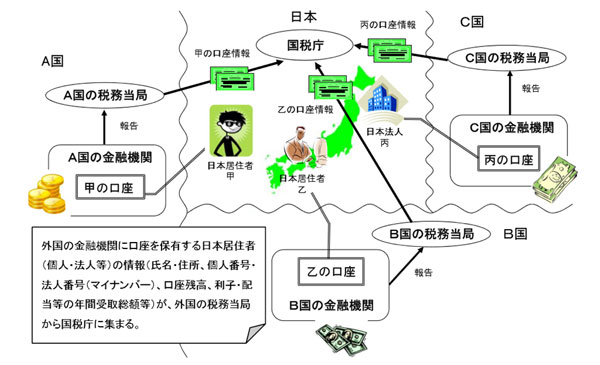

以下の図は、外国税務当局から国税庁に情報提供される流れを図解したものです。この図で、日本人甲がA国の金融機関に有する口座の情報はA国税務当局を通じて国税庁に提供され、日本人乙がB国の金融機関に有する口座の情報はB国税務当局を通じて国税庁に提供され、日本法人丙がC国の金融機関に有する口座の情報はC国税務当局を通じて国税庁に提供されるという流れになります。

CRSによる情報交換のイメージ 【外国税務当局→国税庁】

(出典)財務省資料

CRSにより交換される情報は主として預金、有価証券などに係る収入(利子、配当などの年間受取総額など)および12月31日時点の金融機関口座の残高となっています。

国税庁は、2019事務年度では200万件を超える情報を受領したと発表しています。交換対象国は、2021年1月時点で104カ国・地域となっており、これらの国の中には、シンガポールや香港、英領バージン諸島、ケイマン諸島などいわゆる“タックスヘイブン”と呼ばれる国も多く含まれています。また、2020年には台湾との情報交換が実施されるなど、対象国は徐々に増えています。

CRS情報は、海外資産が絡む申告内容に問題のある納税者の抽出に効果を発揮します。CRS情報と所得税の確定申告内容を照合することによって、海外資産から生ずる収益(利子、配当など)を適正に申告していない者を把握できるようになります。また、金融資産の残高情報と相続税の申告書を照合すれば、相続財産として申告すべき海外金融資産の申告漏れの把握に活用できます。海外への資産隠しの把握に力を入れる国税当局にとっては、CRSが調査対象者の選定において強力なツールになることは間違いないでしょう。

税務調査において、CRS情報が端緒となって多額の申告漏れが把握された事案が報道発表されています。以下の事案は2021年2月3日付の日本経済新聞(朝刊)に掲載されたものです。

新聞報道によると、相続人3人が父親の死後、海外の父親名義の預金口座に残高があることを認識していましたが「海外預金なので把握されることはないだろう」と考え、当該海外預金を相続財産から除外して相続税の申告をしていました。国税当局はCRS情報を活用して被相続人である父親名義の海外口座の存在をつかみ、相続税の申告漏れが想定されたため税務調査を実施しました。調査の結果、過去の贈与税の無申告も発覚し、相続人3人は総額約13億6000万円の申告漏れを指摘され、重加算税を含めた追徴税額は約5.3億円に上りました。

アメリカやイギリスなどの住宅が日本より長期間利用されているという実情にあるにもかかわらず、海外の建物に対しても日本の建物と同じ耐用年数が適用されます。これを利用して、高額な海外中古建物を購入し、中古資産に関する減価償却の簡便法を使って多額の減価償却費を計上して不動産所得の損失を創り出し、給与所得と通算することにより、給与から源泉徴収されていた所得税の還付を受け取るといった節税策が富裕層の間で流行し、問題視されていました。

そこで、こうした節税策を封じるために、2021年分の所得税の計算から、不動産所得から生じた損失のうち、一定の要件を満たす海外中古建物の減価償却費に相当する額について他の所得との通算が禁止されました。この改正は、海外中古不動産を購入した時期にかかわらず、2021年分の所得税の計算から規制されるという厳しいものとなっています。

現在でも、規制の抜け穴を突くようにして海外中古不動産が販売されているという話を耳にしますが、こうした抜け穴も将来的には封じられていく可能性があります。不動産投資は高額となるため一旦購入すると軌道修正しづらいというリスクがあり、こうした節税策に対しては慎重な判断が必要となるでしょう。

執筆=多田 恭章

税理士・社会保険労務士

(一社)租税調査研究会主任研究員。TOP総合会計事務所所長。元東京国税局調査部移転価格事前確認・調査担当、都内税務署国際税務専門官、東京国税局法人課税課、国税庁国際業務課(情報交換担当)を歴任。

監修=宮口 貴志

株式会社ZEIKENメディアプラス代表取締役、一般社団法人租税調査研究会常務理事。元税金専門紙編集長。会計事務所ウオッチャーとして活動。

【T】

税理士が語る、経営者が知るべき経理・総務のツボ