オフィスあるある4コマ(第63回)

声の大きな社員

令和7年度税制改正で、所得税の基礎控除および給与所得控除が見直されました。そして、その施行は今年(2025年)の12月1日からです。そのため同年12月以降の給与の源泉徴収に関しては、(1)基礎控除の最高額と(2)給与所得控除の最低保証額、(3)扶養控除等の所得要件の引上げ、そして(4)新たに設けられた特定親族特別控除が影響してきます。

ただ実務を考えるうえでは、2025年11月末までの給与に係る源泉徴収事務についてはこれまで通り行うことになるため、今年の年末調整は11月末までのものと12月からの取り扱いの2つが混在し、注意が必要です。

経理事務の面では、まず税制改正で新たに扶養控除等の対象となった親族等がいないかを確認します。対象となった親族等がいる場合には、従業員から「扶養控除等(異動)申告書」を提出してもらいます。その他、特定親族特別控除の適用を受けようとする場合には、「給与所得者の特定親族特別控除申告書」を提出してもらう必要があります。

従業員から「扶養控除等(異動)申告書」を提出してもらうにあたっては、「異動月日及び事由」の欄に「令和7年12月1日改正」などと具体的に記載することが求められます(なお、2025年11月30日以前に支払われる給与には、源泉徴収税額表を用いる際に、新たに扶養控除等の対象となった親族を控除対象に含めません)。

一方で、扶養控除等申告書については、原則として「12月1日以後最初に給与が支払われる日の前日まで」に提出してもらう必要があり、留意すべき点です。国税庁ウェブサイトのQ&A「令和7年度税制改正(基礎控除の見直し等関係)」によると、年末調整を行うまでに申告書が提出されれば、その申告内容に基づいて調整することで問題ないとしています。こうした準備をしながら、改正後の基礎控除額や給与所得控除額等に基づいて、年末調整の計算をします。

ここで注意すべきポイントは以下の内容です。

・注意点:2025年12月1日以降に支払う給与に対しては、改正後の所得要件に基づく書類が必要。

・再提出の可能性:施行前に提出された申告書が改正後の要件に合致しない場合、再提出が必要。

・実務対応:提出済み書類の再確認と従業員への案内。

さらに、実務対応のため12月より前に従業員から基礎控除申告書などの年末調整関係書類を提出してもらう場合に押さえておくべき点がいくつかあります。

例えば、Q&Aによると「2025年12月1日施行の改正内容を反映した書類の早期提出が可能。実務面では、改正施行後の書類提出だけでは年末調整に間に合わない場合も考えられるため、同日以後に適用される改正内容を反映した書類であっても、施行日前からの提出をしてもらうことは差し支えない」としています。

この他にも、令和7年度税制改正に伴う控除等の適用においては、2025年中に死亡退職した人や海外転勤により非居住者となった人で、居住者として最後に給与を受け取った日が同年11月30日以前の場合というケースもあります。

これらの点について、Q&Aでは次のように説明しています。

「年末調整では改正後の基礎控除、給与所得控除後の給与等の金額の表、特定親族特別控除および扶養親族等の所得要件は適用されない。年末調整は給与支払者がその年最後の給与支払時に実施するため、改正後の控除等は施行日以後の給与支払に対してのみ適用される」

そのため、同年11月30日以前に給与を受け取った場合には、改正後の控除等を適用するには確定申告が必要となります。具体的な申告方法は、Q&Aの関連するガイドライン「7-4 令和7年11月30日以前に海外勤務のため国外転出する場合の基礎控除等の具体的な適用方法」で解説されています。

このQ&Aによると「2025年11月30日以前に海外勤務で非居住者となる場合、基礎控除の適用方法は出国時までに準確定申告書を提出し、また同年12月1日以降の場合は準確定申告書や更正請求書を提出する必要がある」としています。また、国内住所を持たない間には納税管理人を選任し届出書を提出、さらには医療費控除の還付申告を行う場合は、確定申告義務を考慮し、手続きを適切に進める必要がある、としています。

これらのケースにおける注意点としては、以下の点が挙げられます。

・対象外:令和7年12月1日以降に非居住者となった者や、給与支払がない者。

・対応方法:年末調整ではなく、確定申告による処理が必要。

・実務対応:居住者区分の変更を把握し、年末調整対象者から除外。

これまで見てきた内容以外にも令和7年度税制改正により、年齢19歳以上23歳未満で合計所得金額が58万円超~123万円以下の親族を有する人は、「特定親族特別控除」を受けることができます。

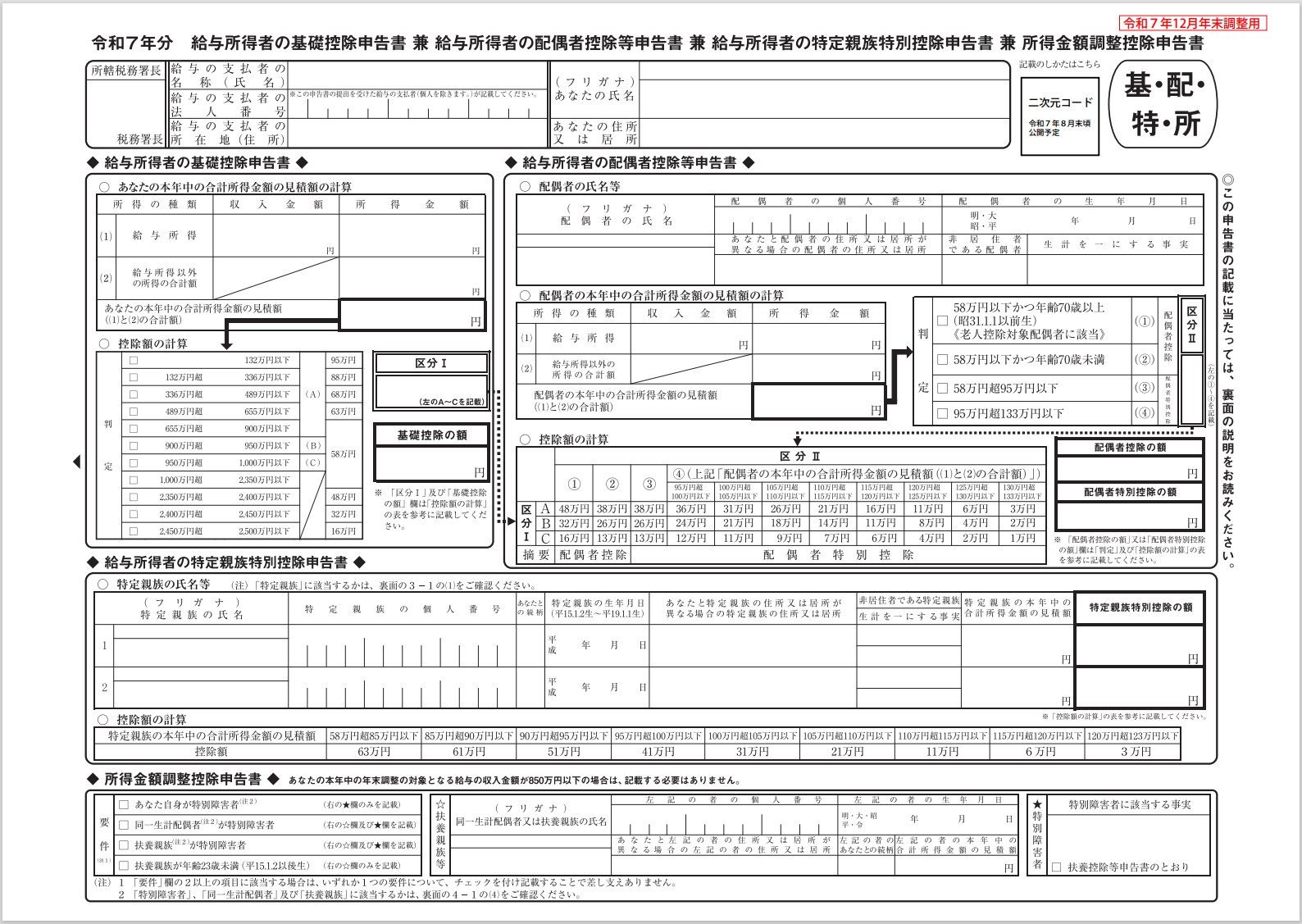

この控除を適用するには、該当する従業員が年内最後の給与支給日前日までに特定親族特別控除申告書を会社に提出する必要があります。この申告書は基礎控除申告書などと兼用の様式です(様式は、国税庁ウェブサイト「A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告」に掲載されています)。

控除対象親族が、もし国外居住親族である場合には、申告書提出時に「親族関係書類」や「送金関係書類」を併せて会社に提示または提出することが必要となります。ただし、すでに扶養控除等申告書で「親族関係書類」を提示済みの場合は再提出不要です。この親族関係書類は戸籍の附票や国外居住親族の旅券の写し、または外国政府発行の書類をさします。「送金関係書類」は、国外居住親族への生活費や教育費送金を証明する金融機関や電子決済の書類を含みます。

出典:「令和7年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」様式(国税庁ウェブサイト)

以上のように、令和7年度の税制改正では年末調整に関わる各種の実務が大きく変わる部分があります。経営者や経理担当者の方は、最新の制度内容をきちんと確認し、社内周知や必要書類の取りまとめを早めに行うことが大切です。不明点や個別対応が必要な場合には、専門家への相談も有効な対応です。正確かつスムーズな年末調整のためにも、できるだけ早めの準備と情報収集を心がけるとよいでしょう。

執筆=一般社団法人租税調査研究会

一般社団法人租税調査研究会(https://zeimusoudan.biz/about)

法人税、源泉所得税、所得税、消費税、印紙税、資産税、酒税・揮発油税、関税、国際税務、公益法人、査察、事務訴訟などの各税務分野の国税出身税理士を招集し、会計事務所向けに相談・教育等を手掛ける団体。現在、在籍する研究員・主任研究員は55名。会員会計事務所は約100会計事務所。

主な著書に『一冊ですべてわかる!暗号資産の税務処理と調査対応のポイント』(第一法規)、『国税OB税理士による税務調査のすべて』(大蔵財務協会)、『加算税の最新実務と税務調査対応Q&A: 判決・裁決・事例で解説』(大蔵財務協会)、『税目別 ケースで読み解く!国際課税の税務調査対応マニュアル』(ぎょうせい)等多数。

監修・編集=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。株式会社ZEIKENメディアプラス代表取締役、TAXジャーナリスト、会計事務所ウオッチャーとして活動。元税金専門紙・税理士業界紙の編集長。

【TP】

税理士が語る、経営者が知るべき経理・総務のツボ