オフィスあるある4コマ(第63回)

声の大きな社員

2017年1月20日、米国にドナルド・トランプ政権が発足する。物議を醸したものの、減税やインフラ投資などに期待が集まる。ただ、財政赤字拡大や内向きの通商政策などを本当に実行すれば、一転悪影響が及ぶ可能性もあるだろう。(文中敬称略)

米国の次期大統領にドナルド・トランプの選出がほぼ決まった2016年11月9日(日本時間)、日経平均株価は前日比919円安の急落となったが、翌10日は一転して前日比1092円高の急騰となった。

まさにジェットコースターのような暴落と反発は、その後のトランプ相場の号砲となった。ドル/円の為替レートは11月8日の1ドル105円から18日には110円となり、長期金利(10年物国債)は同じくマイナス0.063%からプラス0.03%に跳ねた。

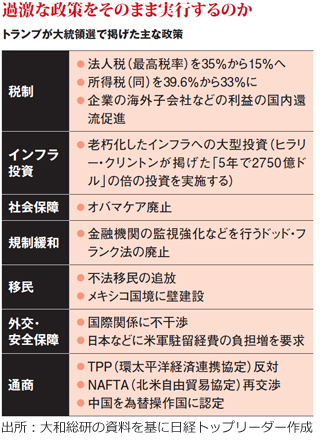

「不法移民追放」「TPP(環太平洋経済連携協定)反対、NAFTA(北米自由貿易協定)離脱」「日本・韓国に米軍駐留経費の負担を要求」……。選挙期間中にトランプが唱えた過激な政策におびえた市場はいったん売り込んだが、その後は見方を一転させた格好だ。

「トランプ大統領」は、米国経済をどう変えるのか。それは日本経済や大小の日本企業の経営にどのような影響を与えることになるのか。良悪2つのシナリオを考えてみよう。

まず良いシナリオから。市場が反発に転じたのは、トランプの政策が米経済を成長に向かわせる可能性があると評価し始めたからだ。柱は3つある。

(1)減税=法人税の最高税率を35%から15%へ、所得税を同39.6%から33%に引き下げ

(2)インフラ投資=老朽化した道路、橋梁、鉄道、港湾などへ大型投資

(3)規制緩和=金融機関への監視強化などを行うドッド・フランク法を廃止など

10年間に6兆ドル(約660兆円)という大型減税は、これだけ見れば「短期的にGDP(国内総生産)成長率を相当に押し上げる」(大和総研の近藤智也シニアエコノミスト)。大和総研の試算では、2017~19年にかけて成長率を1%程度引き上げる可能性があるという。

インフラ投資は、大統領選で争ったヒラリー・クリントンの主張した2750億ドル(約30兆円)の倍の規模で実施するとしており、景気を相当程度刺激する。加えて規制緩和で、市場は銀行などの業務の〝自由度〞が上がるとの期待を寄せている。

トランプ当選後の金利上昇は、減税やインフラ投資の財源として国債が増発されるとの見方が広がったためで、金融機関には金利上昇による収益向上期待も膨らんだ。

実際、トランプ当選前の11月初めから16日までの業種別株価騰落率を見ると、上昇率が高いのは日米とも金融や資本財・サービス、素材など。インフラ投資や金融復活、消費などへの市場の期待の大きさを映し出している。

米国景気がこれによって上昇すれば、日本経済に追い風となるのは確実。当面は米景気回復・金利上昇でドル高円安も進み、日本の輸出企業にもプラスとなる。ただし、これはトランプ政策の陽の部分だけが動いた場合。問題があると見られる政策が本当に動くとマイナス面が大きくなる。悪いシナリオはその場合だ。

トランプ政策で問題が大きそうなのはTPP、NAFTAをはじめとした通商と移民問題、外交・安全保障だろう。NAFTAは既に米国経済の根幹にもなっており、本当に脱退すれば外資や国内企業が移転し、むしろ雇用を失う可能性もある。仮にメキシコなどに工場がある米企業が国内に回帰しても、人件費や関税などのコスト増が生じ、消費者にはマイナスになる。

TPPは日本とアジア・南米新興国の貿易拡大につながるもので、脱退は成長機会を失わせる。

さらに、減税やインフラ投資の財源をこのまま示せない場合は、金利上昇でドル高が継続する可能性が高くなる。1980年代末以降の共和党政権(ジョージ・ブッシュ大統領父子)では、政権発足から1年半程度、ドル高が続くのが通例となっており、その再現になるかもしれない。

日本にとってはこのシナリオでも円安が続くことになる。しかし、TPPはアベノミクスの重要な成長戦略。それが機能せず、米景気も落ち込むとなれば円安効果は限定的だ。ただ、大統領選と同時に実施された議会選挙では上下両院とも共和党が多数を占めた。共和党綱領では、例えばTPP反対やNAFTA脱退は明言しておらず、法人税の15%への引き下げといった極端な減税も明示していない。

そこに着目すれば、悪いシナリオに至る問題政策は、かなり中和される可能性が出てくる。当面は良いシナリオの方がやや確度は高そうだ。

掲載している情報は、記事執筆時点(2016年12月)のものです

日経トップリーダー/文/主任編集委員 田村賢司

【T】

中小企業のトレンド