オフィスあるある4コマ(第63回)

声の大きな社員

2024年12月27日、令和7年度税制改正の大綱が閣議決定されました。その後、税制改正の関連法案について、衆議院本会議の採決を経て参議院にて審議されています。

令和7年度税制改正大綱のうち、「年収103万円の壁」の見直しにおいて、物価上昇に伴う税負担の調整の観点から、所得税の基礎控除などが見直されました。さらに就業調整対策として、大学生年代の子等について、新しい控除(特定親族特別控除(仮称))が創設されました。

当初の税制関連法案では、基礎控除を現在の48万円から58万円に、給与所得控除を現在の55万円から65万円にそれぞれ引き上げ、この2つを合わせて課税最低限を123万円に引き上げることになっていました。その後、法案が修正されて、年収200万円以下は基礎控除をさらに37万円上乗せして95万円とし、課税最低限が政府案の123万円から160万円に引き上げられました。

政府は当初、年収2545万円を超える人を除き、基礎控除を一律で10万円引き上げるとしていましたが、今回の見直しで年収が200万円を超える場合でも、年収に応じて基礎控除を段階的に引き上げるとしています。

ただしその引き上げ額は年収が高い人ほど少なく、年収が465万円以下で88万円、年収665万円以下なら68万円、850万円以下なら63万円、2545万円以下は58万円としています。この上乗せは、年収200万円以下の人は恒久的な措置とし、200万円を超える人は2年間の限定措置としており、2年後以降の基礎控除は、2545万円以下は一律58万円となります。

一方、大学生年代の子等のいる親等が扶養控除を受ける場合の条件も変更されました。改正前は子等の給与の収入額が103万円以下でなければなりませんでしたが、今回の改正により、子等の給与の収入額が103万円を超えても、親等は子等の給与の収入額に応じて段階的に扶養控除を受けられるようになりました。これを「特定親族特別控除(仮称)」といいます。改正後は、子等の給与収入額が150万円に達するまでは、改正前の特定扶養親族の控除額と同額の63万円の控除を受けられるようになりました。

特定扶養親族控除は、扶養控除の区分の1つです。所得税と個人住民税において創設され、控除額の最高額はそれぞれ異なります。まずは所得税の控除について説明します。居住者に19歳以上23歳未満である控除の対象となる一定の親族がいる場合、その居住者の所得から63万円(一般の扶養控除額は38万円)を控除できます。

一定の親族とは、以下の①から③のすべてを満たす人をいいます。

① 納税者と生計を一にしていること

② 配偶者、青色事業専従者ではないこと

③ 控除対象扶養親族ではないこと

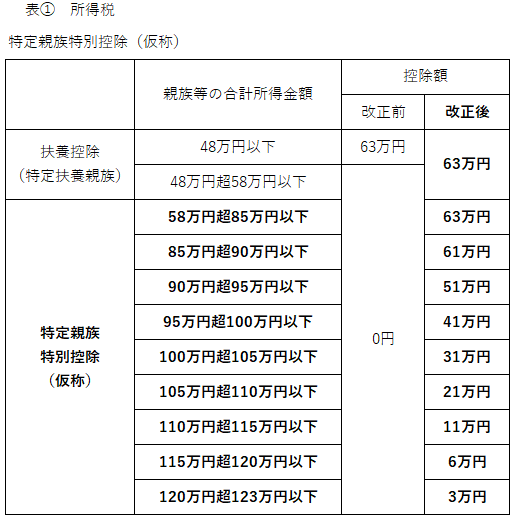

今回の改正で新設された「特定親族特別控除(仮称)」は、給与の収入額が150万円に達するまでは63万円を控除できます。また給与の収入額が150万円を超えても、188万円以下であれば下表①「控除額」の「改正後」欄の金額が控除されるようになりました。

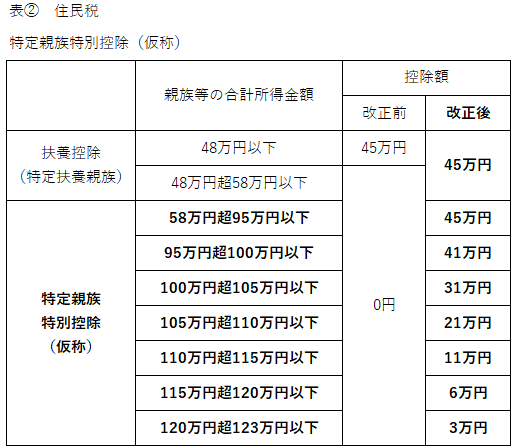

個人住民税の「特定親族特別控除(仮称)」は、居住者の前年の総所得金額から、下表②「控除額」の「改正後」欄の金額が控除されます。

上記の改正は、所得税は2025年分から、個人住民税は2026年分から適用されます。所得税と個人住民税は、控除額の最高額がそれぞれ63万円と45万円で異なるため、注意が必要です。

今後もこの「年収103万円の壁」の見直しを巡る議論は、従業員側の負担額などに大きな影響があるため、従業員を雇用している経営者も注視していく必要があります。所得税の課税最低限につながる基礎控除のさらなる引き上げや、給与所得控除額の引き上げに関する制度の改正などを十分に把握・理解していくためにも、日頃からアンテナを張っておきましょう。

<執筆>

笹崎浩孝

税理士・一般社団法人租税調査研究会主任研究員

国税局課税一部資料調査課主査、国税局個人課税課課長補佐、国税局査察部統括査察官、国税局調査部統括国税調査官をはじめ複数の税務署長を経て、2021年7月退職。同年8月税理士登録。

<編集協力>

宮口貴志

一般社団法人租税調査研究会専務理事・事務局長

税務・会計・税理士をテーマに雑誌の作成やニュースサイトなど運営を手がける株式会社ZEIKENメディアプラス代表取締役。元税金の専門紙および税理士業界紙の編集長、税理士・公認会計士などの人材紹介会社を経て、TAXジャーナリスト、会計事務所業界ウオッチャーとしても活動。

一般社団法人租税調査研究会(ホームページ https://zeimusoudan.biz/)

専門性の高い税務知識と経験をかねそなえた国税出身の税理士が研究員・主任研究員となり、会員の会計事務所向けに税務判断および適切納税を実現するアドバイス、サポートを手がける。決して反国税という立ち位置ではなく、適正納税を実現していくために活動を展開。

【T】

個人事業主・小さな会社の納税入門