オフィスあるある4コマ(第63回)

声の大きな社員

消費税の仕入税額控除制度における適格請求書等保存方式(インボイス制度)が2023年10月1日から開始されます。インボイス制度については、第2回、第3回で制度の概要や免税事業者への影響について紹介しました。

改めて確認しますと、消費税の仕入税額控除の制度が大きく変わり、仕入税額控除をするためには、売り手側が作成した「適格請求書」いわゆるインボイスの保存が義務付けられます。また、このインボイスの発行は適格請求書発行事業者(インボイス発行事業者)として所轄税務署に登録した課税事業者でなければできません。

ですから、従来は免税事業者の方であっても、このインボイス発行事業者に登録した場合、登録を受けた日以降は課税事業者となり、消費税の申告と納税が必要となります。

一方で、インボイス制度への対応として、「簡易課税制度」の選択が可能です。簡易課税制度を利用できるのは、「消費税簡易課税制度選択届出書」を税務署に提出した課税事業者のうち、個人事業主の場合は前々年、法人の場合は前々事業年度の課税売上高が5000万円以下の事業者です。

簡易課税の場合、消費税の納税額の計算は「売り上げにかかる消費税額」と「みなし仕入率」で行うため、簡易課税制度を選択している事業者は、インボイス制度導入後に取引先である売り手に適格請求書の発行を依頼する必要はなく、また発行された場合の保管も不要です。売り手側から交付を受けた適格請求書等の保存義務がありませんので、この適用もインボイス対策の一つとなります。

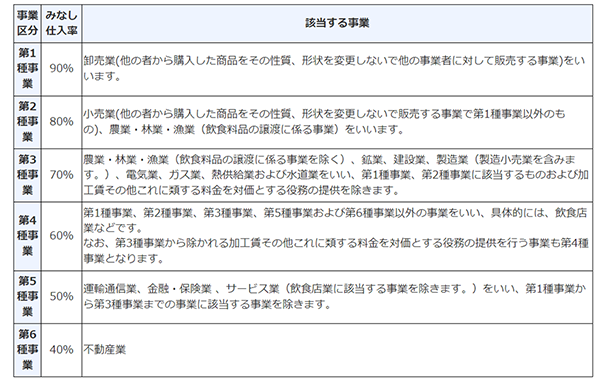

●図1 簡易課税制度の事業区分

出典:国税庁「No.6509 簡易課税制度の事業区分」より

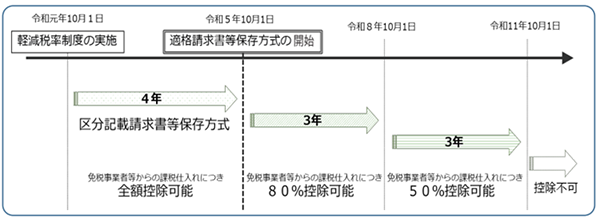

インボイス制度の開始後は、原則、インボイス発行事業者以外の方からの課税仕入れについては仕入税額控除ができなくなり、免税事業者を含めて多くの事業者に影響を及ぼします。

そのような影響を踏まえて、制度開始から6年間は経過措置が設けられ、インボイス発行事業者以外の課税仕入税額については、2023年10月1日から3年間は80%、2026 年10月1日から3年間は50%の仕入税額を控除できるとされており、例えば、免税事業者の方からの仕入が50万円であった場合、経過措置により2023年10月1日から3年間は40万円、2026年10月1日から3年間は25万円を仕入控除できることとなります。

●図2 免税事業者等からの仕入れに係る経過措置

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」より

なお、この経過措置の適用を受ける場合には、従来の「区分請求書」と同じ事項の記載がある請求書等の保存と経過措置の適用を受ける旨を記載した帳簿の保存が必要となります。

このように、インボイス制度の導入で問題となるのが、適格請求書を発行できない事業者からの仕入は仕入税額控除として認められないということと、免税事業者の中で取引先との関係から課税事業者とならざるを得ず、結果として消費税の納税が必要となる方が増加するということです。

そこで2023年度税制改正では、免税事業者がインボイス発行事業者となる救済措置として、「小規模事業者に対する納税額に係る負担経過措置」が設けられました。

具体的には、免税事業者がインボイス発行事業者を選択した場合、消費税の納税額を売上税額の2割に軽減するもの(2割特例)で、これは期限が決まっており2023年10月1日から3年間です。この措置により業種にかかわらず、売り上げ・収入を把握するだけで消費税の申告が可能となりますし、簡易課税を選択する場合より事務負担も大幅に軽減されます。この「2割特例」の措置についてのポイントを紹介します。

【ポイント1】

いわゆる「2割特例」の適用対象者は、インボイス制度を機に免税事業者から課税事業者になった方です。具体的には、

・免税事業者がインボイス発行事業者の登録を受けて登録日から課税事業者となる方。

・免税事業者の方が課税事業者選択届出書を提出したうえで登録を受けてインボイス発行事業者となる方。

ですから、インボイス発行事業者の登録を受けていない場合には、この「2割特例」の対象とはなりません。また、基準期間(個人であれば前々年、法人であれば前々事業年度)における課税売上高が1000万円を超える場合などは、基準期間の翌々年は「2割特例」の対象となりません。

【ポイント2】

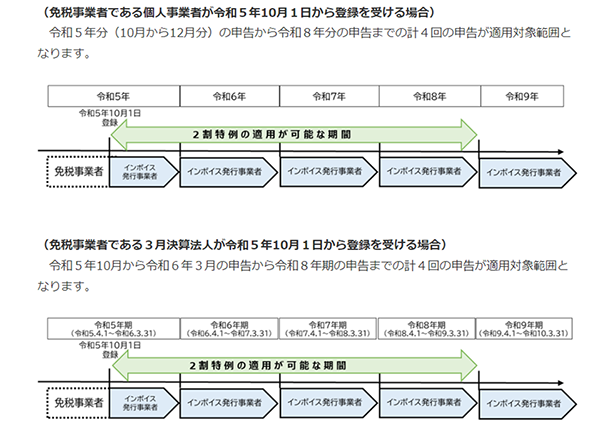

「2割特例」を適用できる期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間です。個人事業の方の場合、2026年分は9月30日まで適用を受けられることになります。

●図3 2割特例を適用できる期間

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」より

【ポイント3】

「2割特例」の適用を受けるための手続きですが、簡易課税制度のような事前の届け出は必要ありません。消費税の確定申告書に「2割特例」の適用を受けるという付記をすることで適用を受けられます。

【ポイント4】

消費税の申告を行うたびに「2割特例」の適用を受けるかどうかの選択が可能です。ですから、申告する年によって特例を適用するのかどうか、選択が可能です。制度開始後3年間に限られますが、現在免税事業者で、インボイス制度の開始に伴って「適格請求書発行事業者」の登録を行い課税事業者にならざるを得ない方は、この「2割特例」という激変緩和措置を十分理解して有効活用しましょう。

執筆=笹崎浩孝

税理士・一般社団法人租税調査研究会主任研究員

国税局課税一部資料調査課主査、国税局個人課税課課長補佐、国税局査察部統括査察官、国税局調査部統括国税調査官をはじめ、複数の税務署長を経て、2021年7月退職。同年8月税理士登録。

編集協力=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。

株式会社ZEIKENメディアプラス代表取締役。元税金の専門紙および税理士業界紙の編集長、税理士・公認会計士などの人材紹介会社を経て、TAXジャーナリスト、会計事務所業界ウオッチャーとしても活動。

一般社団法人租税調査研究会(https://zeimusoudan.biz/)

専門性の高い税務知識と経験をかねそなえた国税出身の税理士が研究員・主任研究員となり、会員の会計事務所向けに税務判断および適切納税を実現するアドバイス、サポートを手がける。決して反国税という立ち位置ではなく、適正納税を実現していくために活動を展開。

【T】

個人事業主・小さな会社の納税入門