オフィスあるある4コマ(第63回)

声の大きな社員

2024年2月1日、小規模企業共済・経営セーフティ共済(中小企業倒産防止共済)の特設サイト『共済サポートnavi』が公開されました。今回は、“節税しながら退職金の準備ができる”と個人事業主や中小企業経営者に人気の「小規模企業共済」の内容と、加入のメリット・デメリットなどについて徹底解説します。

小規模企業共済は、独立行政法人中小企業基盤整備機構(中小機構)が運営する退職金制度で、小規模企業の経営者や役員、個人事業主が節税しながら退職金を積み立てられます。

個人事業主や会社経営者・役員が事業を廃止・会社を退職する際には、積み立てた掛け金に応じて給付金として受け取れます。最大のメリットは節税で、1年間に支払った掛け金の全額を経費として落とせます。加入できるのは個人事業主や小規模企業の経営者または役員で、以下の要件のいずれかに該当しなければなりません。

① 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

② 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

③ 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

④ 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

⑤ 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

配偶者などの事業専従者や学業を本業とする全日制高校生、生命保険外務員などは加入できません。

掛け金は月1000円から500円単位で自由に設定でき、上限は月7万円です。経営状況などに合わせて設定できる使い勝手の良い商品で、例えば掛け金が月1万円なら年間で12万円です。これくらいであれば手軽に払えるため、事業が苦しくなったとしても問題なく続けられます。

仮に、掛け金の上限である月7万円を積み立てると年間84万円です。法人税率を約30%として考えれば、

84万円(年間の最大掛け金)×30%(法人税率)=25万2000円

の節税効果が期待できます。

掛け金は増額・減額が可能で、利益調節という観点でも使い勝手が良いといえます。減額手続きは「掛金月額変更(増額・減額)申込書」を提出すれば、当月であっても変更(増額・減額)できます。例えば、これまでは月2万円の掛け金を設定していましたが、資金繰りが厳しくなったので、2月から月1万円に減額するように書類を提出したとします。このときの掛け金の支払額(口座引落)は、次のようになります。

3月⇒2万円(掛け金は1万円に減額されるが、支払額は減額前の金額となる)

4月⇒0円(前月の支払い超過分が充当される)

5月⇒1万円(これ以降1万円)

このように、掛け金は1カ月単位で柔軟に変更できます。ただし減額の場合は、減額した掛け金分は運用されず、減額した結果0円になった月は納付月数にカウントされないというデメリットがあるので注意が必要です。

掛け金を前払いしていれば、向こう1年以内のものであれば控除できます。経営者の退職金として活用する場合、積み立てた金額を「退職金」として受け取れるため、20年(240カ月)以上積み立てていれば、「掛け金の100%以上の給付」が見込めます。ただ、早期解約すると元本割れするので注意してください。

例えば1年未満(12カ月未満)で任意解約すると、掛け金の全額が戻りません。つまり掛け捨てになってしまいます。また7年未満の解約でも返戻率が80%になるため、よほどの事情がない限り、短期間での任意解約はお勧めできません。任意解約ではなく、以下のケースであれば満額戻ってきます。

・個人事業主の廃業や契約者の死亡

・法人の役員を辞任

・65歳以上で15年(180カ月)以上を払い込んだ

・法人成りした後、役員にならず脱退

一方で、解約返戻率100%である20年よりも多く掛けた場合は返戻率が100%を超えるため、非常にお得です。返戻率については以下の通りです。

・1年未満:返戻なし

・7年未満:返戻率80%

・20年未満:返戻率80~100%

・20年以上:返戻率100~120%

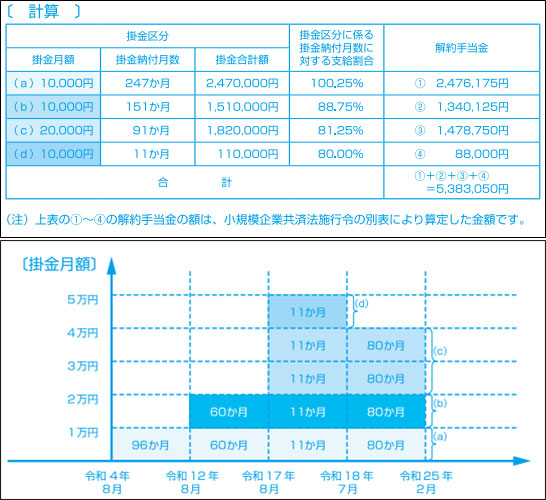

例えば、2022(令和4)年8月に掛け金月額1万円(a)で加入した共済契約者が、2030(令和12)年8月に月額の掛け金を1万円増額し2万円にしたとします。その後2035(令和17)年8月に掛け金を3万円に増額、2036(令和18)年7月に掛け金を1万円に減額した後、2043(令和25)年2月に任意解約した場合の解約手当金の額は、次の図表の通りとなります。

<解約手当金の計算例>

出所:中小機構「小規模企業共済制度のしおり」より

さて、掛けていたお金を退職金として受け取る場合の税金ですが、分割払いなら公的年金と同様に雑所得扱いとなり、一括で受け取る場合は退職所得扱いとなります。どちらの受け取り方法においても所得控除が受けられるため、受け取り時と支払い時のダブルで節税できます。さらに掛け金の範囲内なら無担保・無保証人で事業資金の貸し付けも受けられるので、いざというときの資金繰りに活用できる点も大きなメリットです。

特設サイト『共済サポートnavi』は、パソコンだけでなくスマートフォンからも閲覧できる他、従来サイトよりも手続き説明等を詳細化し、よくあるご質問(共済FAQ)を充実させているようです。特設サイトを上手に活用しながら、小規模企業共済の利用について検討してみてはいかがでしょうか。

執筆=一般社団法人租税調査研究会

一般社団法人租税調査研究会(https://zeimusoudan.biz/)

専門性の高い税務知識と経験をかねそなえた国税出身の税理士が研究員・主任研究員となり、会員の会計事務所向けに税務判断および適切納税を実現するアドバイス、サポートを手がける。決して反国税という立ち位置ではなく、適正納税を実現していくために活動を展開。

編集・監修=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。

株式会社ZEIKENメディアプラス代表取締役。元税金の専門紙および税理士業界紙の編集長、税理士・公認会計士などの人材紹介会社を経て、TAXジャーナリスト、会計事務所業界ウオッチャーとしても活動。

【T】

個人事業主・小さな会社の納税入門