オフィスあるある4コマ(第63回)

声の大きな社員

2023年10月1日から消費税の「適格請求書等保存方式」(通称:インボイス制度)がスタートしました。この適格請求書(インボイス)の発行事業者の登録を受ける方は、消費税法上の確定申告と納税が免除される方(免税事業者)であっても消費税の申告と納税が必要になります。

取引先への影響などもあり、このインボイス発行事業者登録するかどうかを悩まれて登録申請をされた方、申請をされなかった方などそれぞれの立場で判断されたと思います。

インボイスの登録申請をされなかった「免税事業者」の方、インボイス発行事業者登録をするか否かを再検討される方、これから登録しようと考えている方もいるかもしれません。そこで、今後、登録申請を行う場合には、どのような手続きや対応が必要になるのか、また、申請した場合の注意点について、詳しく解説していきます。

10月1日以降であっても、免税事業者はインボイス発行事業者の登録申請ができます。2023年10月1日から2029年9月30日までの日の属する課税期間中において、2023年10月1日後に登録を受ける場合には、インボイス発行事業者の登録申請書に登録希望日を記載することになります。

この登録希望日は、登録申請書を税務署長に提出する日から15日以上経過した日を、「登録を受ける日」として申請します。この手続きは経過措置(2023年10月1日から2029年9月30日まで)として設けられたもので、登録希望日から課税事業者となることができます。「消費税の課税事業者の課税選択届出書」を提出する必要はありません。

さらに、税務署長から通知された「登録が完了した日」が、登録希望日より後であっても、登録希望日に登録を受けたものとみなされます。この場合、経過措置を受けてインボイス発行事業者の登録を受けた方は、基準期間の課税売上高にかかわらず、登録日から課税期間の末日(個人事業者の方はその年の12月31日)までの期間について消費税の申告が必要です。

なお、この連載の第10回でも解説しましたが、「免税事業者」が登録事業者となった場合の消費税の確定申告については、「2割特例」を適用できるので、例えば、2023年12月1日が登録日であれば、個人事業主の2023年分の消費税の納税額は、2023年12月1日から2023年12月31日までの間に受け取った消費税(売り上げに係る消費税額)の20%の納税で済みます。

次に、注意しなければならない点を解説します。この経過措置の適用を受ける登録日の属する課税期間が、2023年10月1日を含む課税期間の翌課税期間以降に登録申請に関する経過措置の適用により登録を受けた事業者は、登録日の属する課税期間から登録日以降2年を経過する日の属する課税期間までの各課税期間については免税事業者となることはできません。ただし、2023年10月1日を含む課税期間に登録した事業者は除きます。

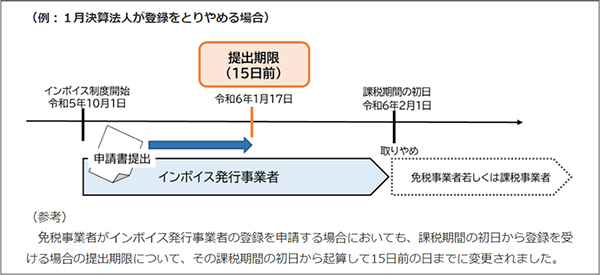

免税事業者がインボイスの発行事業者登録を取り消したい場合、その取り消したい課税期間の初日から起算して15日前までに取消届出書を税務署長に提出する必要があります。

例えば、個人事業主や12月決算法人の2024年分から登録を取り消したい場合には、取消届出書を2023年12月17日までに提出しなければなりません。この取消届出書を提出した場合は、基準期間における課税売上高が1000万円以下であれば2024年分は免税事業者となることができますが、2024年1月1日以降に登録申請に関する経過措置の適用により登録を受けた場合には、登録日から2年経過日の属する課税期間の末日までは納税義務が免除されないことになります(図参照)。

インボイス発行事業者の登録取り消し

国税庁ホームページ「免税事業者に係る手続き」より

以上のとおり、「免税事業者」の方は、登録申請の期限やインボイス発行事業者の登録取り消しについて十分理解したうえで手続きなどを行ってください。

執筆=笹崎浩孝

税理士・一般社団法人租税調査研究会主任研究員

国税局課税一部資料調査課主査、国税局個人課税課課長補佐、国税局査察部統括査察官、国税局調査部統括国税調査官をはじめ複数の税務署長を経て、2021年7月退職。同年8月税理士登録。

編集協力=宮口貴志

一般社団法人租税調査研究会専務理事・事務局長。

株式会社ZEIKENメディアプラス代表取締役。元税金の専門紙および税理士業界紙の編集長、税理士・公認会計士などの人材紹介会社を経て、TAXジャーナリスト、会計事務所業界ウオッチャーとしても活動。

一般社団法人租税調査研究会(ホームページ https://zeimusoudan.biz/)

専門性の高い税務知識と経験をかねそなえた国税出身の税理士が研究員・主任研究員となり、会員の会計事務所向けに税務判断および適切納税を実現するアドバイス、サポートを手がける。決して反国税という立ち位置ではなく、適正納税を実現していくために活動を展開。

【T】

個人事業主・小さな会社の納税入門