オフィスあるある4コマ(第63回)

声の大きな社員

企業活動で必須となるデジタル化。帳簿書類も例外ではない。改正電子帳簿保存法では電子取引などに関する手続きが見直された。改正法が施行された2022年1月1日からデータを紙に出力した書面のみの保存が認められなくなり、電子帳簿保存法に対応する企業はやり取りした電子取引データをそのまま保存することが義務付けられた。その特例措置としては、2年間の宥恕(猶予)期間が設けられている。今、対応に遅れている企業は2024年1月までに電子帳簿保存法に対応する仕組みを構築する必要に迫られている。対応まで残り1年弱、待ったなしの状況だ。

企業の「データ活用」「デジタル化」というと、自社の競争力となる製品・サービスの開発・生産・販売などの部門を中心に進められてきた。現在は、ここから一歩踏み込んで、経理や人事などのバックオフィス部門でデジタル化の機運が高まっている。経理業務の効率化やDXを進めることで全社的な競争力の向上も期待できるからだ。

例えば、出張経費の精算。従業員は出社時に経費精算のために領収書を経理部門に提出したり、遠隔の拠点は本社に郵送したりする必要がある。そして、経理担当者は領収書を見ながらパソコンに入力した後、ファイリングするといった手間と時間のかかる作業がこれまでだった。

電子帳簿保存法への対応によってスキャナー保存が可能となり、従業員は出張時の領収書をスマホやタブレット端末で撮影して経理部門にメールで送付するといった形が認められた。その他、法改正によって領収書の受領者の自署が廃止されたほか、スキャンデータの入力・保存が法令上の期限内に行われたことを客観的に担保できる仕組みがあればタイムスタンプ付与が不要になった。加えて、紙の原本とスキャナー画像が同じものであることのチェックが不要になるなど、手続き・要件が大幅に緩和された。

これらにより、紙の領収書の送付・保存が不要になり、経費清算にかかわる業務の効率化やペーパーレス化の推進とともに、経理部門も必要に応じてテレワークが可能になるなど、電子帳簿保存法に対応することは経理の業務改革を進めるきっかけとなるだろう。

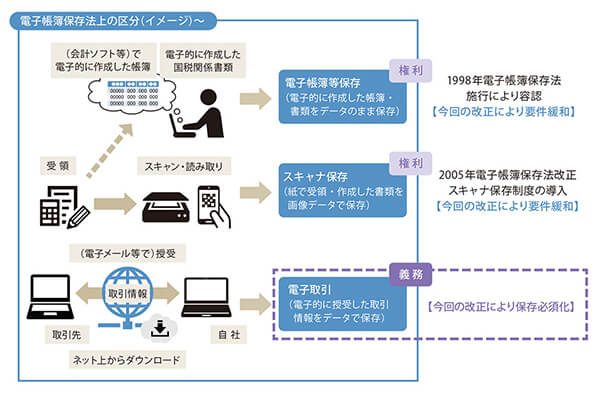

電子帳簿保存法では、電子帳簿等保存、スキャナー保存、電子取引の三つの制度がある。電子帳簿等保存とスキャナー保存は「電子データで保存してもよい」権利であるのに対し、電子取引は「電子データで保存しなければならない」といった点にも注意が必要だ。例えば、電子取引データには請求書や領収書、契約書、見積書などがあり、電子データを受け取った場合だけでなく、送った場合についても要件に従った保存が必要になる。

三つの制度は、いずれも「一定の要件の下で」というただし書きが付く。例えば、電子帳簿等保存の要件として、ディスプレーやプリンター、取扱説明書などが備え付けられ、税務調査の際にデータのダウンロードの求めに応じられるようにしておく必要がある。

また、スキャナー保存や電子取引データ保存では、取引年月日、取引金額、取引先などの属性情報による検索機能や、データの訂正・削除の履歴を確認できる機能やタイムスタンプ付与、改ざん防止に関する事務処理規定を定めて順守するなどが必要だ。

こうした電子データの保存要件を含め、電子帳簿保存法を理解し、適切に対応するには、電子データを保存する製品・サービスの選定や、運用面の工夫が必要だ。2023年の税制改正大綱では一部要件等の緩和や見直しが議論されるなどの動きもある。こうした情報を随時キャッチアップすることはもちろん、経理などの現場に大きな負担がかからないよう、税務会計の専門家や製品・サービスに詳しいIT事業者のアドバイスを得ながら進めるといいだろう。

執筆=山崎 俊明

【MT】

会社の体質改善法