オフィスあるある4コマ(第63回)

声の大きな社員

労働基準法は、「職業の種類を問わず、事業又は事務所に使用される者で、賃金を支払われる者をいう」と労働者を定義しています。また、労働組合法は、「職業の種類を問わず、賃金、給料その他これに準ずる収入によって生活する者をいう」と労働者を定義しており、労働契約法は、「この法律で『労働者』とは、使用者に使用されて労働し、賃金を支払われる者をいう」と定義しています。

この3つの法律において労働者の定義に共通するのは、労働者とは「賃金を支払われる者」であるということです。つまり、賃金は会社と社員が締結する労働契約の中の最も重要な事項です。

言い換えれば、最もトラブルになる可能性の高い事項でもあります。従って、賃金に関する事項は曖昧にすることなく、明確にしておくことがポイントになります。

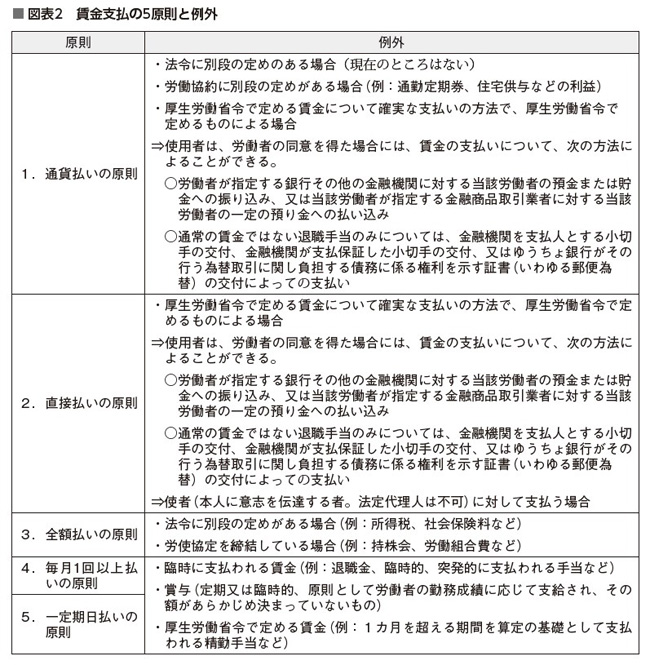

賃金は社員の生活を支える重要なものであり、それ故に確実に支払われなければなりません。そのため労働基準法第24条に、賃金支払いの5原則について規定されています(図表1、図表2参照)。

給料の支払日に、1カ月分の賃金の入った分厚い封筒を社員に手渡しする。一昔前までは、そんな賃金の支払い方法が多かったのではないでしょうか。しかし、現在、そのような方法で賃金を支払っている会社はほとんどなく、口座振込にしている会社が大半を占めています。

しかし、上記にある通り、社員の銀行口座などに賃金を振り込むことは、このままでは、賃金の「通貨払いの原則」と「直接払いの原則」に抵触することとなります。多くの会社は、当たり前のように、社員の銀行口座に賃金を振り込んでいるようですが、これを行うためには、社員本人から同意をもらう必要があります。

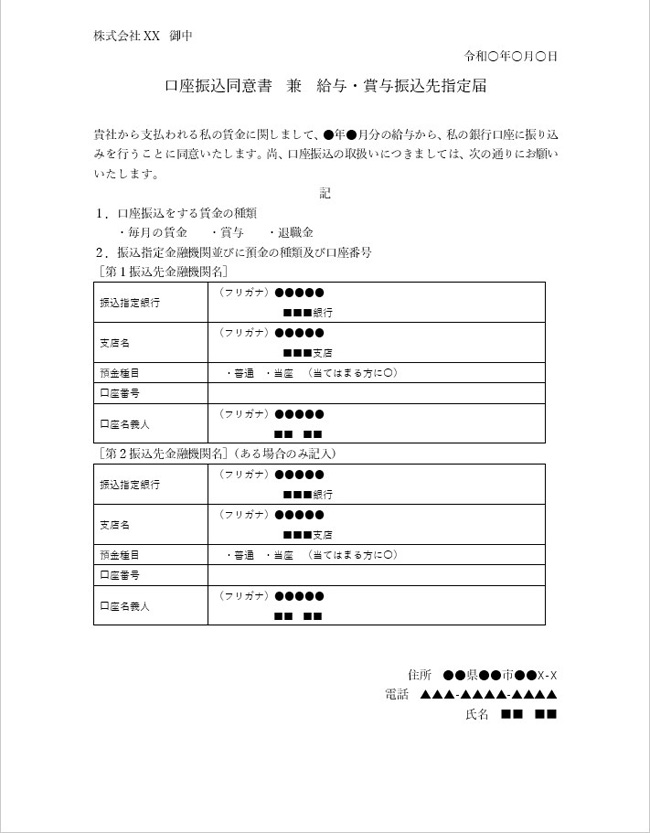

ちなみに、この同意については口頭でもよく、その形式は問われませんが、入社時に「賃金の口座振込同意書」をもらっておくことが望ましいでしょう(図表3参照)。また、賃金を振り込む口座に関しては、社員本人の口座でなければならず、家族名義や法定代理人のものを指定することはできません。

■図表3 賃金の口座振込同意書兼給与・賞与振込先指定届(ダウンロード)

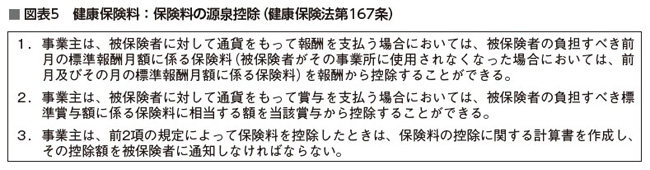

賃金から控除すべき費用があるからといって、社員に支払うべき賃金からこの費用を控除することは、原則としてできません。なぜなら、賃金の全額払いの原則に違反するからです。賃金から費用を控除できるのは、所得税や社会保険料のように法令に別段の定めがある場合や労使協定を締結している場合に限られます。

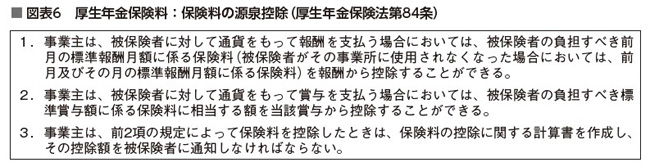

法令に別段の定めがあるものとして、雇用保険料、健康保険料、厚生年金保険料に関するものなどが挙げられます(図表4、図表5、図表6参照)。

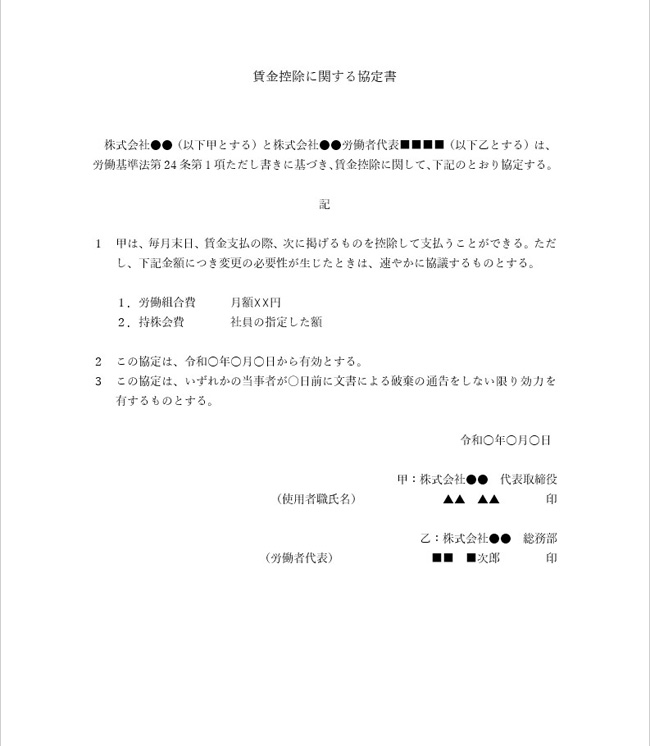

法律に別段の定めのない費用を労働者の賃金から控除したい場合の手順は次のようになります。事業場の労働者の過半数を代表する労働組合がある場合においてはその組合、労働者の過半数で組織する労働組合がない場合においては労働者の過半数を代表する者との書面による協定(労使協定)を締結することになります(図表7参照)。なお、この労使協定については、労働基準監督署への届け出は不要です。

■図表7 賃金控除に関する協定届(ダウンロード)

【T】

実務にそのまま使える!労務管理書面