オフィスあるある4コマ(第63回)

声の大きな社員

「機会を熟知」「丸投げの信頼」「行為の正当化」──。これら3つの条件を満たすと、社員は不正に手を染めやすい。中堅中小企業の不正に詳しい公認会計士・税理士の對馬英年氏に、不正の手口や対策を尋ねた。

──社員の不正に対する中小企業経営者の意識をどう見ていますか。

對馬:なぜ社員が不正をするのか、その背景を理解していない経営者が多いのが現実ですね。

中小企業では内部統制の仕組みを持たない会社が当たり前ですし、大企業と違って会計監査も強制されていません。そのため、信頼していた社員が多額の横領を働くなどして初めて、こんなことがあるのだとがく然とする。

実際には、世の中でたくさんの不正が起きています。中小企業の場合は、社員の不正が発覚しても会社の対面や信用を考えて表沙汰にしたがらないので、あまり情報が表に出てこない。不正を人ごとのように軽視している。

しかも、不正対策に力を入れたところで売り上げや利益が増えるわけではないので、そんな後ろ向きなことに時間もお金も割きたくないとも考えるようです。しかし多額の横領などがあれば、資金繰りは一気に苦しくなり、経営危機を招きかねません。

──そもそも、社員はなぜ不正に走るのでしょうか。

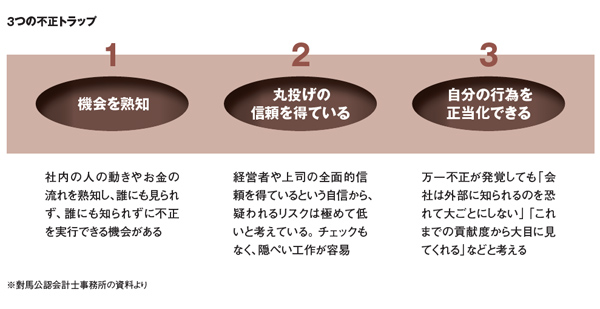

對馬:私は3つの「不正トラップ」にはまった結果、不正を働くと説明しています。(下図参照)

(1)機会を熟知

(2)丸投げの信頼を得ている

(3)自分の行為を正当化できる

この3つがそろうと「不正をするのに圧倒的に優位な状況」が生まれます。すると、人は誘惑に負け、良心の呵責(かしゃく)を乗り越え、不正に手を出しやすくなる。それは人間誰もが持つ本質的な弱さなのだと、私は考えています。

中でも問題なのが、(2)の丸投げの信頼です。経営者がベテランの社員に全幅の信頼を置き、業務内容のチェックすらしないという会社は結構あります。

社員の少ない中小企業では、有能な財務・経理担当社員が何人も社内にいるわけではありません。どうしても、担当者を同じ部署に長く配置せざるを得ないという事情もあるでしょう。

そうなると、その社員は自分の思うままに業務ができて、不正につながるわけです。

──不正の対象になりやすいのは現金や銀行預金でしょうか。

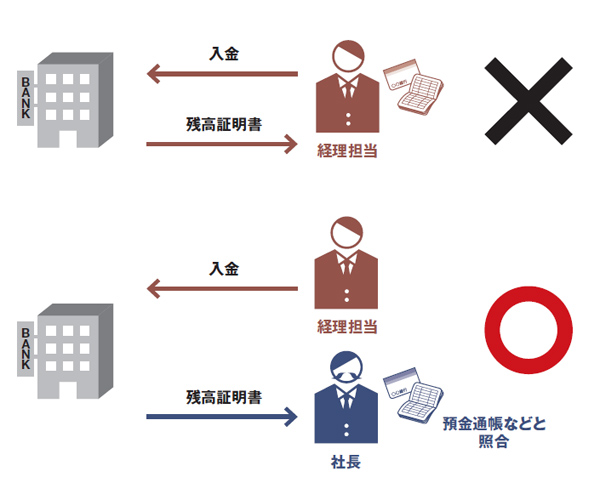

對馬:そうです。とりわけ預金の横領は金額的にも大きい。私が企業の不正調査に入る場合も、まずは現金・預金と帳簿の照合から着手します。金庫の中にある現金の額や預金通帳の残高、金融機関が作成した残高証明書の金額、そして帳簿上の金額。これらが一致しているかどうかを確認するのです。

──預金通帳のチェックぐらいなら、経営者にもできそうです。

對馬:ところが、過去10年間、一度も通帳と残高証明書を突き合わせたことがないという経営者もいるから驚きます。1人の経理担当者に現金や預金の管理を任せきりにすると、帳簿や通帳の偽造・改ざんをしやすくなり、不正の温床をつくってしまいます。

残高証明書は経理を介さず、経営者の手元に届くようにしなければいけません。「経営者が直接チェックすると、経理担当社員との信頼関係を損ねるかもしれない」と心配なら、金融機関に頼んで、別の部下に残高証明書を送るようにしてもいいでしょう。

たとえ年に1、2回でも構いませんので、経理以外の人がチェックする機会を設けるのです。そうすれば、発覚したときには残高がゼロになっていたというような、巨額の横領を防げます。

社員の少ない中小企業では、人事のローテーションを前提にした不正対策には無理があります。あらかじめ、不正の恐れがある「リスクポイント」を押さえ、そこに手を打つようにしたい。

──現金・預金以外では、どんなリスクポイントがありますか。

對馬:棚卸し資産(商品在庫)ですね。営業社員が他社に商品を横流しするなどして、その代金を自分の懐に入れる手口です。

この不正は、在庫が帳簿上より少なくなりますから、本来は棚卸しで在庫数量を確認すれば、簡単に見つけられるはずです。しかし、中には何年も棚卸しをしない中小企業もあり、それを知っている営業社員が、見つからないだろうと思って不正を働くのです。

売掛金の隠ぺいも、営業社員が手を染める不正です。取引先から売掛金を回収しても、そのお金を会社に入れず、横領する手口です。この場合、帳簿上の売掛金額は実際より多くなる。売掛金の推移に気を配り、滞留管理をしていれば異変を発見できます。

【T】